Vega Volatility Strategy

Vega Volatility Strategy

Vega คืออะไร? (ทบทวน)

- Vega วัดการเปลี่ยนแปลงของราคาของ Option เมื่อ Implied Volatility (IV) เปลี่ยนไป 1%

- ค่า Vega บวก → Option จะเพิ่มมูลค่าเมื่อ IV เพิ่มขึ้น

- ค่า Vega ลบ → Option จะลดมูลค่าเมื่อ IV ลดลง

ตัวอย่าง:

- Vega = 0.10 หมายความว่า ถ้า IV เพิ่มขึ้น 1% → Option จะเพิ่มมูลค่า 0.10 บาท

พฤติกรรมของ Vega

- Option ที่มีเวลานานถึงหมดอายุ (Long DTE) จะมี Vega สูงกว่า Short DTE

- ATM Options มี Vega สูงสุดเมื่อเทียบกับ ITM หรือ OTM Options

- เมื่อ IV พุ่งสูง → Premium ของ Options จะพองตัว

- เมื่อ IV ลดลง → Premium ของ Options จะยุบตัว

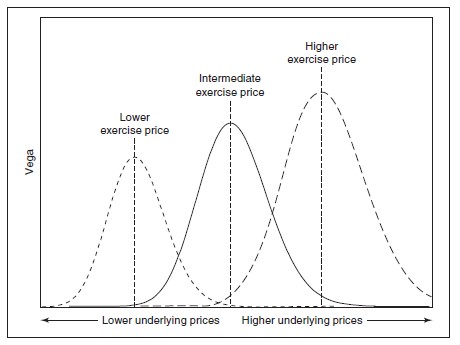

อธิบายกราฟ

- จุดสูงสุดของแต่ละเส้นแสดง ค่า Vega สูงสุดของออปชัน ATM

- ออปชันที่มีราคาสินทรัพย์อ้างอิงใกล้กับราคาตี (strike price) จะมี Vega สูงที่สุด

- Vega มีความสัมพันธ์โดยตรงกับ ราคาตี (strike price) — ยิ่ง strike สูง ยิ่งมีโอกาสที่ออปชันจะเปลี่ยนสถานะ → Vega สูงขึ้น

การเข้าใจพฤติกรรมของ Vega เป็นกุญแจสำคัญในการวางแผนเล่นกลยุทธ์ที่สอดคล้องกับสภาวะตลาด

กลยุทธ์เมื่อ IV สูง

- ใช้กลยุทธ์ Short Volatility (ขาย Premium)

- ตัวอย่างเช่น:

- Short Straddle / Strangle

- Credit Spreads

- Iron Condor

- เป้าหมาย: รับ Premium สูงและได้ประโยชน์จาก IV Mean Reversion (IV มีแนวโน้มลดลงกลับสู่ค่าเฉลี่ย)

กลยุทธ์เมื่อ IV ต่ำ

- ใช้กลยุทธ์ Long Volatility (ซื้อ Premium)

- ตัวอย่างเช่น:

- Long Straddle / Strangle

- Long Call หรือ Long Put

- Calendar Spreads

- เป้าหมาย: เข้าซื้อ Options ราคาถูกในช่วงที่ IV ต่ำ เพื่อหวังผลจากการเพิ่มขึ้นของ IV หรือการเคลื่อนไหวของราคา

ตัวอย่างการใช้ Vega Strategy จริง

สถานการณ์:

- พบว่าหุ้น XYZ มี IV ต่ำกว่าค่าเฉลี่ย 1 ปี (IV Rank ต่ำกว่า 20%)

Action:

- ซื้อ Long Straddle บนหุ้น XYZ (เพื่อให้ได้ Vega บวก)

- ตั้งเป้าออกเมื่อ IV กลับสู่ค่าเฉลี่ย (เช่น IV Rank กลับขึ้นไป 50-60%) หรือเมื่อเกิด Price Breakout

ผลลัพธ์:

- หาก IV เพิ่ม → Option Premium พุ่งขึ้นแม้ราคาหุ้นนิ่ง

- หากเกิดการเคลื่อนไหวแรงของราคาหุ้น → ได้กำไรจากการเคลื่อนของราคาและการเพิ่มของ IV พร้อมกัน

การเลือกกลยุทธ์ที่สอดคล้องกับสภาวะ IV เป็นหัวใจสำคัญของ Vega Strategy ที่ประสบความสำเร็จ

ความสัมพันธ์ Vega กับ Greeks อื่น

- Delta: การเคลื่อนของราคาอาจทำให้ Delta เปลี่ยนเร็ว ถ้า Vega เปลี่ยนอย่างรุนแรง

- Gamma: เมื่อ IV เพิ่ม → Gamma ของ Options เพิ่มขึ้นด้วย

- Theta: พอร์ต Long Vega มักมี Theta ลบ (เสียมูลค่าจากเวลาผ่านไป) → ต้องจัดการ Time Decay ให้ดี

ต้องบริหาร Vega ควบคู่กับ Delta และ Theta เพื่อให้พอร์ตมีสมดุลระหว่างความผันผวนและการสึกของมูลค่า

ข้อควรระวังในการ Long หรือ Short Vega

การ Long หรือ Short Vega ไม่ได้กระทบแค่ Vega เพียงอย่างเดียว แต่ยังส่งผลกระทบต่อ Greek อื่น ๆ ด้วย เช่น Delta, Gamma และ Theta:

- Long Vega:

- มักจะมี Theta ลบ → ขาดทุนจากการสึกของเวลา (Time Decay) ถ้าราคาไม่เคลื่อนไหวหรือ IV ไม่เพิ่ม

- มักจะมี Gamma สูง → Delta ผันผวนมาก ต้องมีวินัยในการปรับ Hedge

- Short Vega:

- มักจะมี Theta บวก (ได้ประโยชน์จากเวลาผ่านไป)

- แต่เสี่ยงจาก IV Spike (เช่นเกิดเหตุการณ์ผิดปกติในตลาด) → ขาดทุนอย่างรวดเร็ว

แม้ว่าจะวางแผนเล่นจากความผันผวน (Vega) แต่หากราคาของ Underlying เคลื่อนผิดทางอย่างรุนแรง หรือความผันผวนไม่เป็นไปตามคาด อาจทำให้ขาดทุนหนักได้เช่นกัน ต้องวางแผน Stop-Loss และ Position Sizing อย่างรัดกุม

สรุป

- Vega คือกุญแจสำคัญในการเล่นกับความผันผวนของตลาด

- เลือกกลยุทธ์ที่เหมาะกับสภาพ IV (สูง/ต่ำ) เพื่อเพิ่มโอกาสการทำกำไร

- จัดการความเสี่ยงจาก Theta และ Delta ควบคู่ไปด้วยเพื่อปกป้องพอร์ต

- การ Long หรือ Short Vega ต้องตระหนักถึงผลกระทบต่อ Greek อื่น ๆ เสมอ และมีวินัยในการบริหารความเสี่ยง