Bear Call Spread

Bear Call Spread

Bear Call Spread เป็นกลยุทธ์ Option ประเภท Credit Spread ที่ออกแบบมาสำหรับสถานการณ์ที่นักเทรดมีมุมมองว่าราคาสินทรัพย์จะลดลง หรือเคลื่อนไหวในกรอบจำกัด โดยกลยุทธ์นี้สร้างรายได้จากการ “ขาย Option” ในขณะที่จำกัดความเสี่ยงด้วยการป้องกันขาอื่น

โครงสร้างของกลยุทธ์

- ขาย Call Option ที่มี Strike Price ต่ำกว่า (ใกล้เคียงกับราคาปัจจุบันของสินทรัพย์)

- ซื้อ Call Option ที่มี Strike Price สูงกว่า

- ทั้งสอง Option ต้องมี วันหมดอายุเดียวกัน

การดำเนินการนี้จะสร้าง Net Credit หรือรายรับสุทธิจากการเข้าเทรด ซึ่งเป็นกำไรสูงสุดของกลยุทธ์นี้

Payoff Diagram

อธิบาย Payoff Diagram

- Sell 1 Call @ $50

- Buy 1 Call @ $55

- ได้รับ Premium สุทธิ $1.00 ➜ Max Profit = $100

- ความเสี่ยงสุทธิสูงสุด $5 - $1 = $4 ➜ Max Loss = $400

- Break-Even = $51

วิเคราะห์ผลตอบแทน

| ราคาหุ้น ณ วันหมดอายุ | สถานะของ Call ที่ $50 | สถานะของ Call ที่ $55 | กำไร/ขาดทุนสุทธิ |

|---|---|---|---|

| ต่ำกว่า $50 | ไม่มีค่า (หมดอายุไร้ค่า) | ไม่มีค่า (หมดอายุไร้ค่า) | กำไรสูงสุด $100 |

| เท่ากับ $51 | ขาดทุน $1 | ไม่มีค่า | คุ้มทุน (Break-Even) |

| เท่ากับ $55 | ขาดทุน $5 | ได้กำไร $0 | ขาดทุน $400 |

| มากกว่า $55 | ขาดทุนสุทธิ $5 | ได้กำไร $5 | ขาดทุนสูงสุด $400 |

สรุปแนวคิดของกลยุทธ์

- ต้องการให้ราคาหุ้นอยู่ “ต่ำกว่า Strike ของ Call ที่ขาย” เมื่อหมดอายุ

- ถ้าราคาทะลุขึ้นไปมาก ➜ ขาดทุนจะสูงสุดที่ระดับจำกัด

- กำไรคงที่และจำกัด (รับ Premium ล่วงหน้า)

เหมาะสำหรับนักเทรดที่ต้องการเก็บ Premium แบบมีการจำกัดความเสี่ยง

พฤติกรรมและการวิเคราะห์ Greek

- Delta: เป็นค่าลบ → บ่งบอกถึงมุมมองขาลง

- Theta: เป็นบวก → ได้ประโยชน์จาก Time Decay

- Vega: เป็นลบ → ขาดทุนหาก IV เพิ่มขึ้น

- Gamma: ต่ำ → ความไวของ Delta ต่อราคาไม่เปลี่ยนแปลงเร็ว

Bear Call Spread ได้เปรียบในตลาดนิ่งหรือขาลง โดยเฉพาะในช่วงที่ IV สูงและคาดว่าจะลดลง

เทคนิคการตั้งค่า (Tuning & Optimization)

- เลือก Strike ให้ Call ที่ขายอยู่ใกล้เคียงราคาปัจจุบัน (เช่น Delta ~0.30)

และ Call ที่ซื้ออยู่สูงขึ้นไปเล็กน้อย (เช่น ห่าง 5-10 จุด) - เลือก Expiration 30-45 วัน → เพื่อได้ Theta ดี และหลีกเลี่ยง Gamma ที่สูงเกินไป

- สังเกต IV Rank (IVR): เลือกเข้าเทรดเมื่อ IV สูง → ได้ Credit มากขึ้น

ตัวอย่างจริง (Case Study: กำไร + ขาดทุน)

สถานการณ์: ราคาหุ้น ABC ปัจจุบันอยู่ที่ $100 นักเทรดคาดว่าราคาจะไม่เกิน $105 ภายใน 30 วัน

- ขาย Call Option ที่ Strike $105 ราคา Premium $3

- ซื้อ Call Option ที่ Strike $110 ราคา Premium $1

Net Credit = $3 - $1 = $2

ผลลัพธ์ ณ วันหมดอายุ:

- หากราคาหุ้นอยู่ ≤ $105 → ได้กำไรเต็ม = $2

- หากราคาหุ้นอยู่ที่ $108 → ขาดทุน = ($108 - $105) - $2 = $1

- หากราคาหุ้น ≥ $110 → ขาดทุนสูงสุด = ($110 - $105) - $2 = $3

ข้อดี / ข้อเสียของกลยุทธ์

ข้อดี:

- รับ Credit ตั้งแต่ต้น → ได้กำไรทันทีหากราคาไม่พุ่ง

- จำกัดความเสี่ยงขาดทุน

- ได้ประโยชน์จาก Time Decay (Theta บวก)

ข้อเสีย:

- กำไรสูงสุดจำกัด

- หากราคาสินทรัพย์พุ่งแรง → ขาดทุนได้ถึงขีดจำกัด

- ขาดทุนเมื่อ IV เพิ่มขึ้น (Vega ลบ)

Adjusting a Bear Call Credit Spread

หากราคาหุ้นปรับตัวสูงขึ้นจนทำให้ Bear Call Spread ถูกท้าทาย นักเทรดสามารถเลือกปรับกลยุทธ์เพื่อเพิ่มโอกาสในการทำกำไรและลดความเสี่ยง

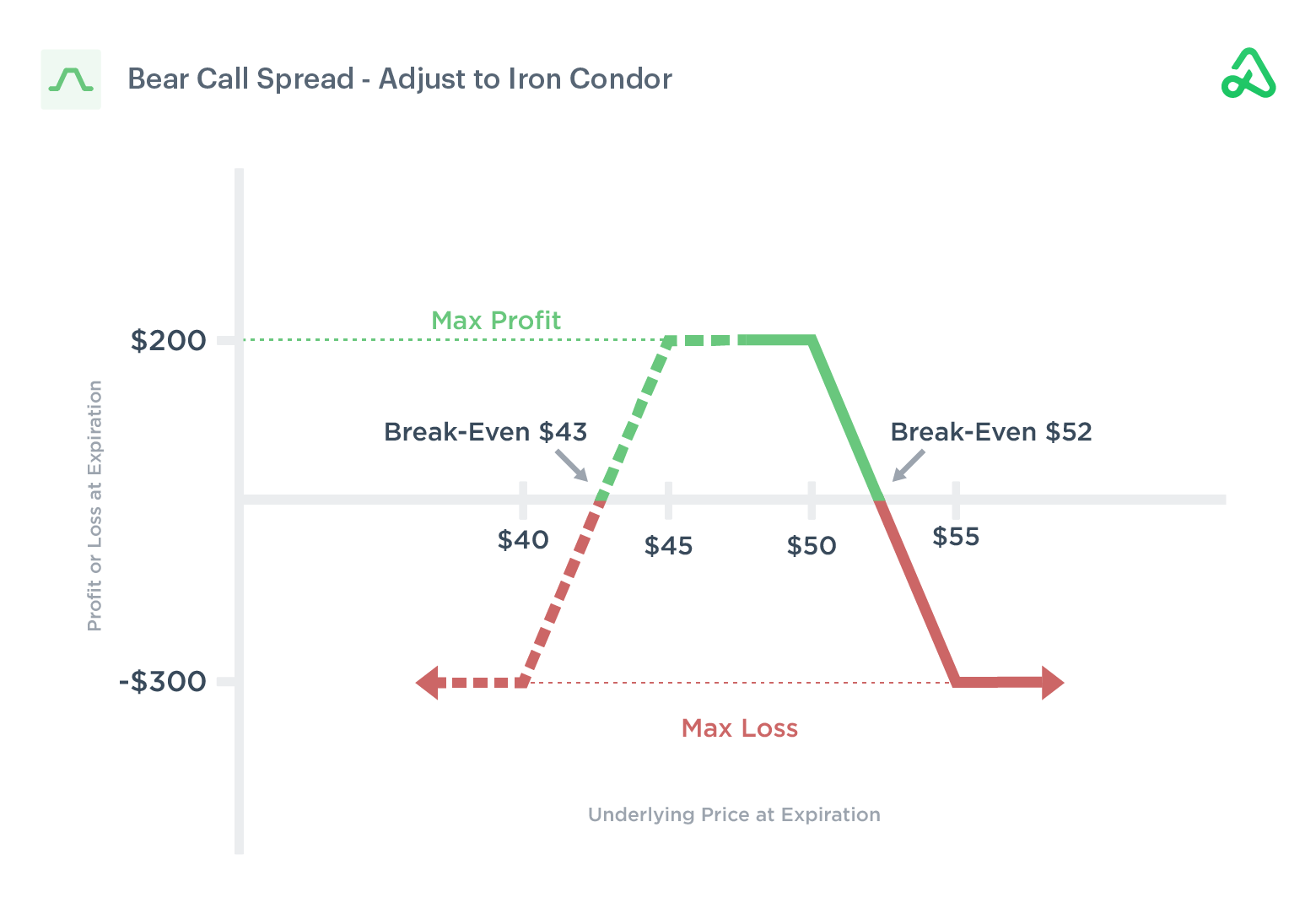

การเพิ่ม Bull Put Spread ➜ ปรับเป็น Iron Condor

หากราคาหุ้นขยับขึ้น แต่อยู่ในช่วงราคาที่เหมาะสม สามารถเปิด Bull Put Credit Spread ด้านล่างเพื่อสร้างกลยุทธ์ Iron Condor

- จะได้รับ เครดิตเพิ่มเติม

- ไม่เพิ่มความเสี่ยง หากใช้ Spread Width และจำนวนสัญญาเท่าเดิม

ตัวอย่าง:

เดิมถือ Bear Call Spread:

- Sell Call @ $50

- Buy Call @ $55

เพิ่ม Bull Put Spread:

- Sell Put @ $45

- Buy Put @ $40

- ได้รับ Premium เพิ่ม $1.00 ➜ เพิ่ม Break-Even เป็น $52 และ $43

ผลลัพธ์:

- เพิ่มโอกาสทำกำไรหากราคาหุ้นอยู่ในกรอบ

- ลด Max Risk

- หากราคาหุ้นปรับลงมาก อาจโดนฝั่ง Put แทน

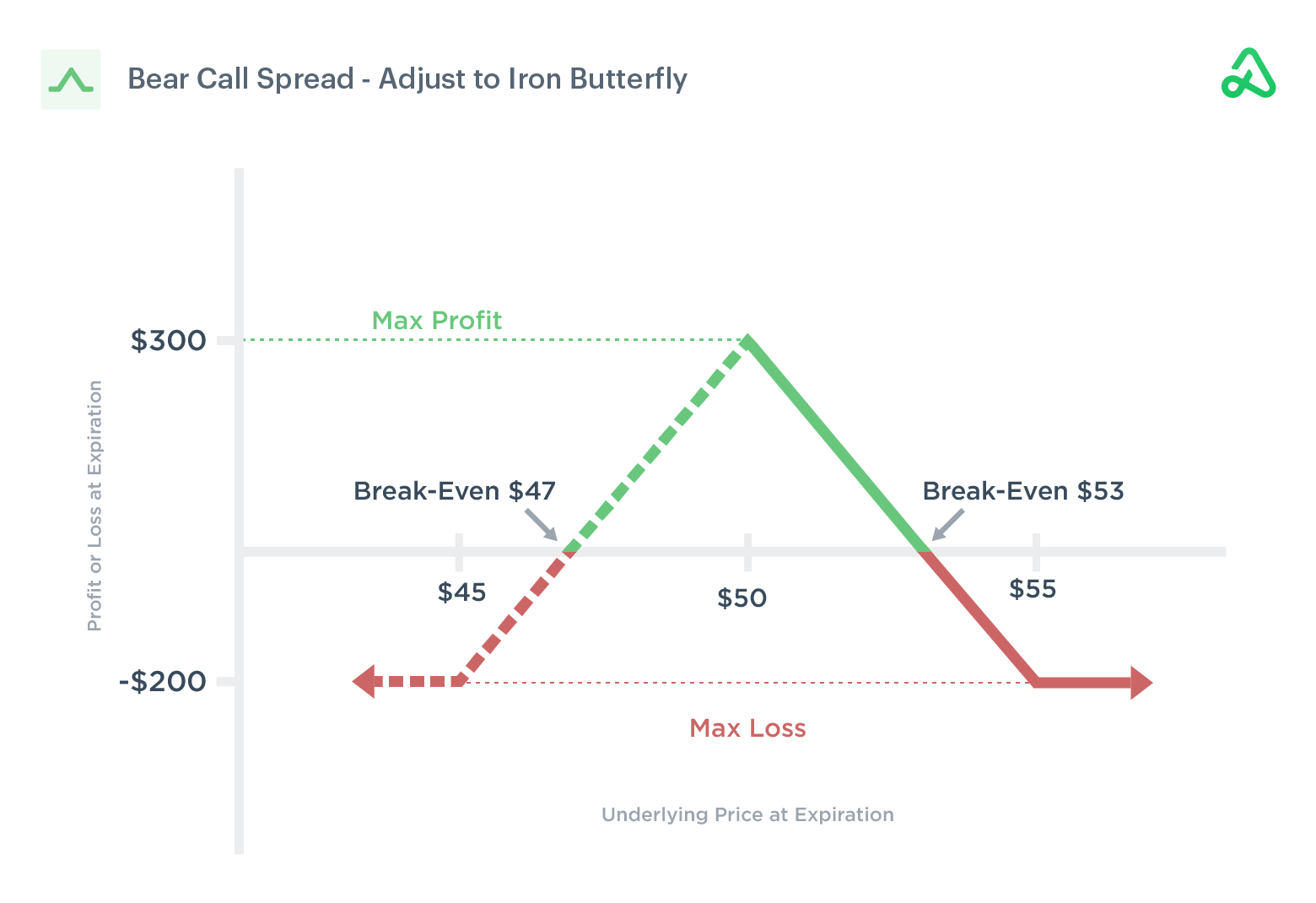

การเพิ่ม Bull Put Spread ➜ ปรับเป็น Iron Butterfly

หากราคาหุ้นขึ้นไปมาก และ Call ที่ขายเข้า In-the-money

สามารถเพิ่ม Bull Put Spread ที่ Strike เดียวกับ Call Short ➜ กลายเป็น Iron Butterfly

ตัวอย่าง:

เดิมถือ Bear Call Spread:

- Sell Call @ $50

- Buy Call @ $55

เพิ่ม Bull Put Spread:

- Sell Put @ $50

- Buy Put @ $45

- รับเครดิตเพิ่ม $2.00 ➜ เพิ่ม Break-Even เป็น $53 และ $47

ผลลัพธ์:

- เพิ่ม Max Profit

- ลด Max Loss

- ช่วงทำกำไรจะแคบกว่ากลยุทธ์ Iron Condor

Rolling a Bear Call Credit Spread

สามารถ Roll กลยุทธ์ไปเดือนถัดไป เพื่อขยายเวลาและรับเครดิตเพิ่ม

ขั้นตอน:

- Buy-to-Close (BTC) สถานะเดิม

- Sell-to-Open (STO) สถานะใหม่ในเดือนถัดไป

ตัวอย่าง:

- เดิมถือ Bear Call Spread (June) และรับ $1.00 Premium

- Roll ไป July โดยยังใช้ Strike เดิม ➜ รับเครดิตเพิ่มอีก $1.00

ผลลัพธ์:

- เพิ่ม Max Profit ได้อีก $100

- ลด Max Loss ลง

- ขยาย Break-Even ➜ เป็น $52

Hedging a Bear Call Credit Spread

สามารถ Hedge ด้วยการเพิ่ม Bull Put Credit Spread ที่มี Spread Width และวันหมดอายุเดียวกัน เพื่อ:

- ลด Max Loss ของ Bear Call Spread

- เพิ่มเครดิตเข้าไปในสถานะ

- กระจายโอกาสทำกำไรทั้งสองฝั่ง (คล้ายกับการสร้าง Iron Condor)

ช่วยลดความเสี่ยงของฝั่งขาขึ้น และเปลี่ยนสถานะจากทิศทางเดียว (Directional) เป็น Sideways Strategy

สรุป

การเลือก Strike และการบริหารขนาด Position อย่างมีวินัยเป็นกุญแจสำคัญในการทำกำไรจากกลยุทธ์นี้