Bull Put Spread

Bull Put Spread

กลยุทธ์ Bull Put Spread เป็นหนึ่งใน Credit Spread ที่นิยมใช้เมื่อมีมุมมองว่าตลาดจะเคลื่อนไหว “ไม่ลงแรง” หรือมีแนวโน้มปรับขึ้น

เป้าหมายของกลยุทธ์นี้คือการสร้างรายได้จากการขาย Put Option พร้อมจำกัดความเสี่ยงโดยการซื้อ Put อีกขาหนึ่งที่ Strike ต่ำกว่า

โครงสร้างของกลยุทธ์

- ขาย Put Option ที่ Strike Price สูงกว่า

- ซื้อ Put Option ที่ Strike Price ต่ำกว่า

- ทั้งสอง Option ต้องมี วันหมดอายุเดียวกัน

การตั้งค่ารูปแบบนี้จะสร้าง Net Credit หรือรายรับสุทธิ และเป็นกำไรสูงสุดที่สามารถทำได้จากกลยุทธ์นี้

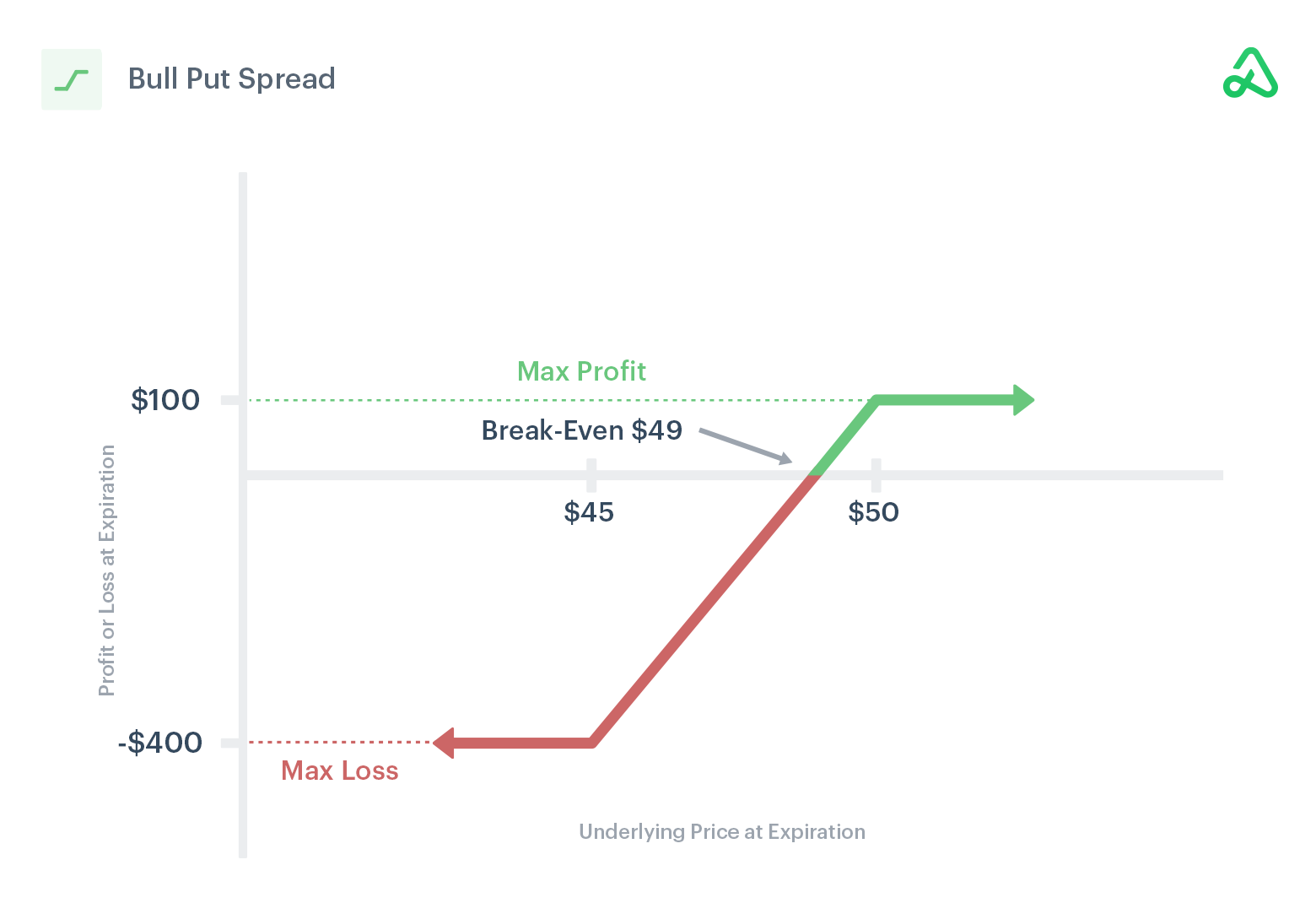

Payoff Diagram

อธิบาย Payoff Diagram

- Sell 1 Put @ $50

- Buy 1 Put @ $45

- ได้รับ Premium สุทธิ $1.00 ➜ Max Profit = $100

- ความเสี่ยงสูงสุด = ส่วนต่าง Strike - Premium = $5 - $1 = $4 ➜ Max Loss = $400

- Break-Even = $49

วิเคราะห์ผลตอบแทน

| ราคาหุ้น ณ วันหมดอายุ | สถานะของ Put ที่ $50 | สถานะของ Put ที่ $45 | กำไร/ขาดทุนสุทธิ |

|---|---|---|---|

| มากกว่า $50 | ไม่มีค่า (หมดอายุไร้ค่า) | ไม่มีค่า (หมดอายุไร้ค่า) | กำไรสูงสุด $100 |

| เท่ากับ $49 | ขาดทุน $1 | ไม่มีค่า | คุ้มทุน (Break-Even) |

| เท่ากับ $45 | ขาดทุน $5 | ได้กำไร $0 | ขาดทุนสุทธิ $400 |

| ต่ำกว่า $45 | ขาดทุนสุทธิ $5 | ได้กำไร $5 | ขาดทุนสูงสุด $400 |

สรุปแนวคิดของกลยุทธ์

- ต้องการให้ราคาหุ้นอยู่ “เหนือกว่า Strike ที่ขาย” เมื่อหมดอายุ

- หากราคาหุ้นตกต่ำ ➜ ความเสี่ยงจะถูกจำกัดไว้ที่ระดับหนึ่ง

- ได้รับ Premium ตั้งแต่ต้น ➜ ใช้ได้ดีในตลาดนิ่งหรือมีแนวโน้มขึ้นเล็กน้อย

โดยใช้ความเสี่ยงจำกัดและรับ Premium ล่วงหน้า

พฤติกรรมและการวิเคราะห์ Greek

- Delta: เป็นค่าบวกเล็กน้อย → มุมมองขาขึ้น

- Theta: เป็นบวก → ได้ประโยชน์จาก Time Decay

- Vega: เป็นลบ → ไม่ชอบ IV ที่เพิ่มขึ้น

- Gamma: ต่ำ → ความไวของ Delta ต่อราคาไม่เปลี่ยนแปลงรุนแรง

Bull Put Spread มี Net Theta เป็นบวก จึงเหมาะกับการถือผ่านเวลาโดยหวังให้ Option เสื่อมค่า

เทคนิคการตั้งค่า (Tuning & Optimization)

- เลือก Strike ที่เหมาะสม: ขาย Put ที่มี Delta ประมาณ 0.30 → มีโอกาส 70% ที่จะหมดค่า

- ดู IV Rank: เหมาะกับสถานการณ์ IVR สูง → ได้รับ Credit ที่คุ้มค่า

- ใช้ช่วง Expiration 30-45 วัน: เพื่อให้ได้ Time Decay ในระดับที่เร่งตัว

ตัวอย่างจริง (Case Study: กำไร + ขาดทุน)

สถานการณ์: ราคาหุ้น XYZ อยู่ที่ $100 และคาดว่าจะไม่ลดต่ำกว่า $95 ในเดือนหน้า

- ขาย Put Option ที่ Strike $95 ราคา Premium $2.5

- ซื้อ Put Option ที่ Strike $90 ราคา Premium $1.0

Net Credit = $2.5 - $1.0 = $1.5

ผลลัพธ์ ณ วันหมดอายุ:

- ราคาหุ้น ≥ $95 → ได้กำไรเต็ม $1.5

- ราคาหุ้น = $93 → ขาดทุน ($95 - $93) - $1.5 = $0.5

- ราคาหุ้น ≤ $90 → ขาดทุนสูงสุด = ($95 - $90) - $1.5 = $3.5

ข้อดี / ข้อเสียของกลยุทธ์

ข้อดี:

- ได้รับ Credit ตั้งแต่ต้น → เหมาะกับตลาด Sideway-Up

- จำกัดขาดทุนด้วย Long Put

- ได้ประโยชน์จาก Time Decay (Theta บวก)

ข้อเสีย:

- กำไรสูงสุดจำกัด

- เสี่ยงหากราคาสินทรัพย์ปรับลงแรง

- ขาดทุนเมื่อ IV เพิ่ม (Vega ลบ)

Adjusting a Bull Put Credit Spread

หากราคาหุ้นลดลงและเข้าใกล้หรือทะลุระดับ Strike ของ Put ที่ขาย กลยุทธ์ Bull Put Spread อาจอยู่ในสถานะเสียเปรียบ นักลงทุนสามารถเลือกปรับโดยเพิ่มฝั่ง Call เข้ามาเป็นกลยุทธ์ใหม่เพื่อ:

- เพิ่มเครดิต (Premium) เข้ามา

- ลด Max Risk

- ขยายช่วงทำกำไร

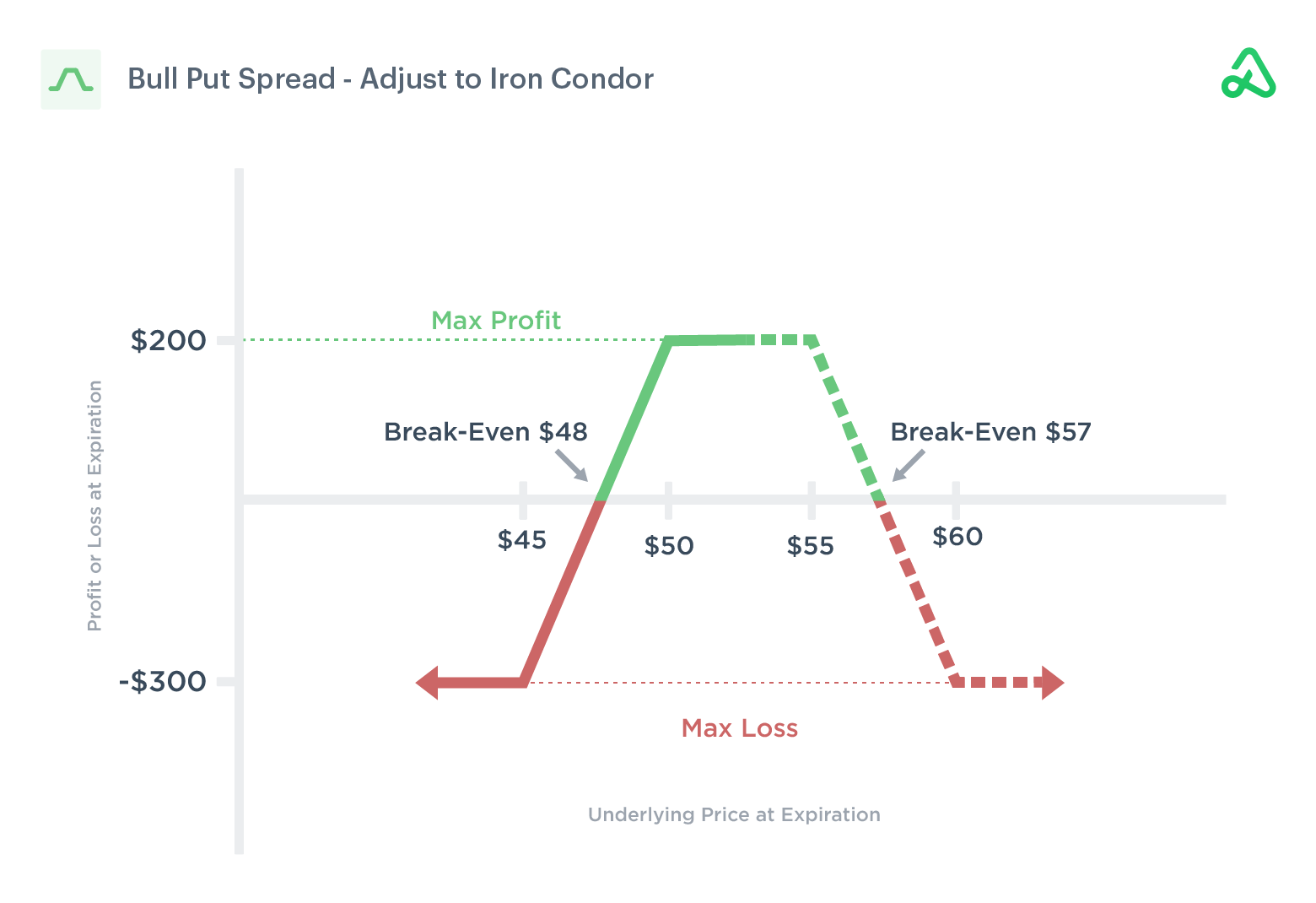

ปรับเป็น Iron Condor

หากราคาหุ้นลดลง แต่ยังไม่ทะลุแนวรับสำคัญ สามารถเปิด Bear Call Credit Spread เพิ่มเติมเพื่อแปลงสถานะเป็น Iron Condor

ตัวอย่าง:

เดิมถือ Bull Put Spread:

- Sell Put @ $50

- Buy Put @ $45

เพิ่ม:

- Sell Call @ $55

- Buy Call @ $60

- รับเครดิตเพิ่ม $1.00 ➜ เพิ่ม Break-Even เป็น $48 และ $57

ผลลัพธ์:

- เพิ่มช่วงที่สามารถทำกำไร (Wide Range)

- ความเสี่ยงยังคงถูกจำกัด

- หากราคาหุ้นดีดกลับขึ้นสูง อาจโดนฝั่ง Call แทน

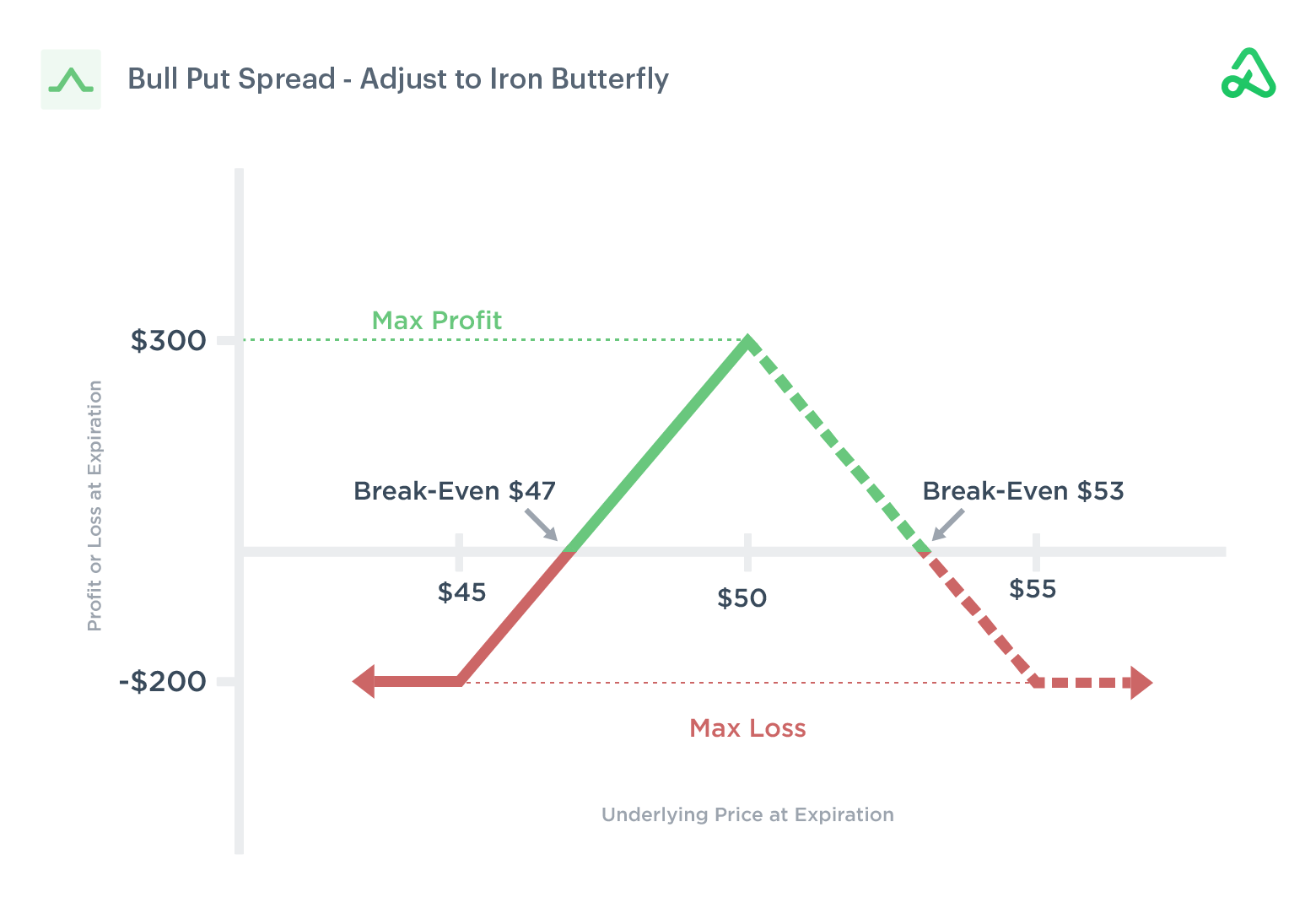

ปรับเป็น Iron Butterfly

หากราคาหุ้นลดลงจนเข้า In-the-money ของ Put Short แล้ว

สามารถเปิด Bear Call Spread ที่ Strike เดียวกัน ➜ แปลงเป็น Iron Butterfly

ตัวอย่าง:

เดิมถือ Bull Put Spread:

- Sell Put @ $50

- Buy Put @ $45

เพิ่ม:

- Sell Call @ $50

- Buy Call @ $55

- รับเครดิตเพิ่ม $2.00 ➜ ขยาย Break-Even เป็น $47 และ $53

ผลลัพธ์:

- เพิ่มโอกาสทำกำไรในช่วงกลาง (ราคานิ่ง)

- กำไรสูงสุดเพิ่มขึ้น

- ขอบเขตทำกำไรแคบลงกว่า Iron Condor

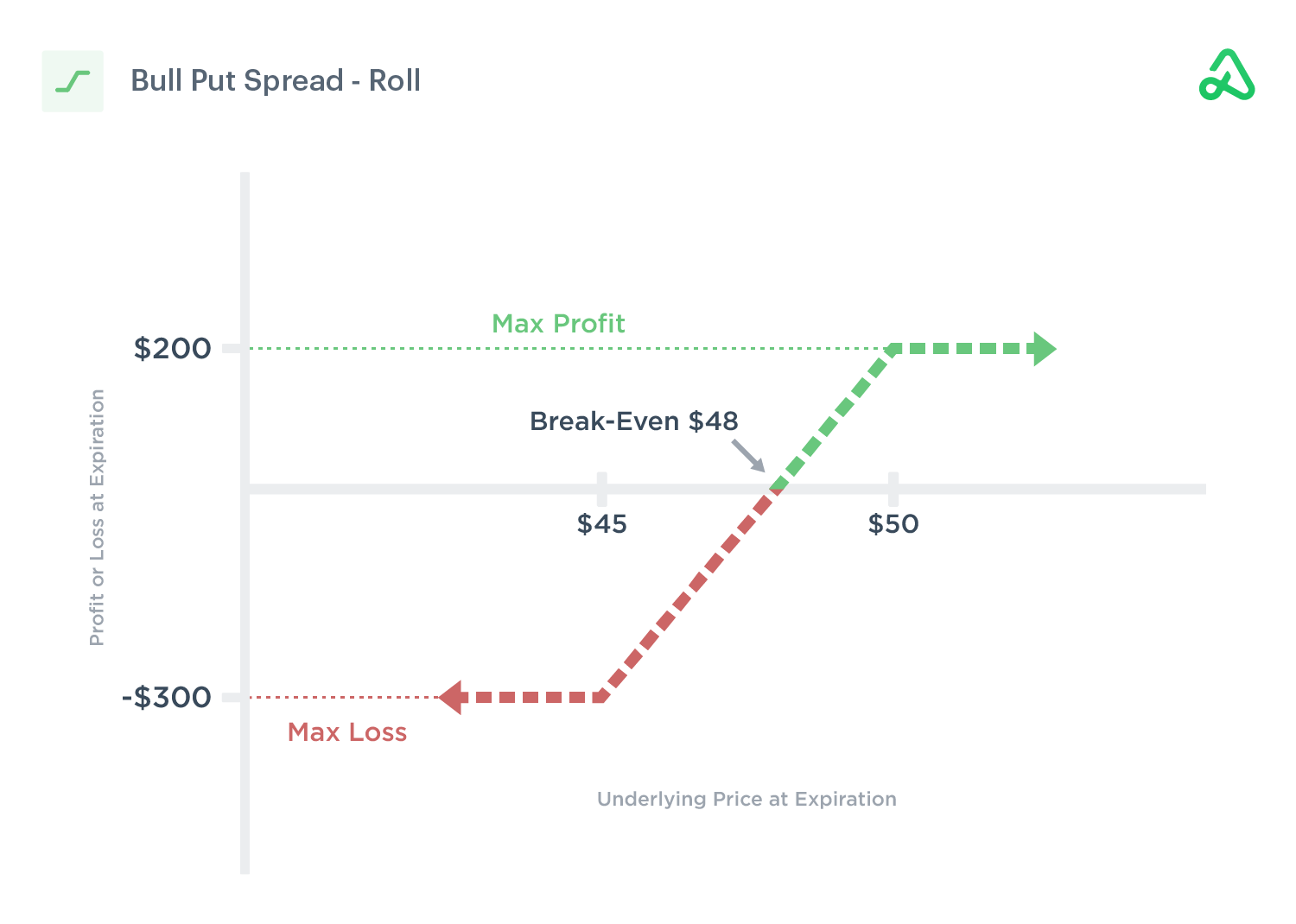

Rolling a Bull Put Credit Spread

การ Roll คือการเลื่อนวันหมดอายุไปข้างหน้าเพื่อขยายเวลาในการรอให้ราคาหุ้นฟื้นตัว

ขั้นตอน:

- Buy-to-Close สถานะเดิม

- Sell-to-Open สถานะใหม่ในเดือนถัดไป (Strike เดิมหรือใหม่ก็ได้)

ตัวอย่าง:

- เดิมถือ Bull Put Spread (June) ที่ Strike $50/$45

- Roll ไป July ด้วย Premium เพิ่มอีก $1.00 ➜ Break-Even ใหม่ = $48

ผลลัพธ์:

- เพิ่ม Max Profit ได้อีก $100

- ลด Max Loss ลง

- ขยาย Break-Even Point

Hedging a Bull Put Credit Spread

การ Hedge ด้วยการเปิด Bear Call Spread (เช่นเดียวกับ Iron Condor) เป็นวิธีการที่สามารถ:

- ลดความเสี่ยงสุทธิของสถานะ

- นำ Premium เพิ่มเติมเข้ามาในพอร์ต

- เปลี่ยนสถานะจากทิศทางเดียว (Directional) เป็น Neutral (Sideways)

การพิจารณาใช้กลยุทธ์เหล่านี้ควรดูจากราคา หุ้น, เวลาที่เหลือ, และระดับความเสี่ยงที่ยอมรับได้

สรุป

เป็นกลยุทธ์ที่ใช้ต้นทุนน้อยและให้ผลตอบแทนที่ชัดเจน หากใช้ร่วมกับการอ่าน IVR และ Delta อย่างถูกต้อง จะเพิ่มโอกาสสำเร็จได้อย่างมาก