Collar Strategy

Collar Strategy

โครงสร้างของกลยุทธ์

Collar คือกลยุทธ์ที่เทรดเดอร์ ถือหุ้นจริง (Long Stock) แล้วทำการ

- ขาย Call Option (Covered Call) เพื่อรับ Premium

- ซื้อ Put Option (Protective Put) เพื่อป้องกันขาลง

เป็นกลยุทธ์ที่ใช้ “ล็อคกรอบผลตอบแทน” บน – ล่าง

ได้กำไรหากหุ้นไม่หลุดกรอบ และจำกัดขาดทุนไว้ล่วงหน้า

หลักการง่าย ๆ:

- ถ้าหุ้น Sideway → ได้กำไรจาก Premium

- ถ้าหุ้นขึ้นแรง → ขายหุ้นที่ราคาตาม Strike Call

- ถ้าหุ้นลงแรง → ใช้สิทธิ์ขายหุ้นที่ Strike Put (จำกัดขาดทุน)

ตัวอย่างเปรียบเทียบง่าย ๆ:

เหมือนคุณซื้อทองไว้ แล้วซื้อประกันว่าถ้าทองตกจะขายได้ที่ราคาหนึ่ง และในขณะเดียวกันก็ขายสิทธิ์ให้คนอื่นมาซื้อทองจากคุณในราคาที่กำหนด → คุณรับรายได้ล่วงหน้า แต่จำกัดกำไร

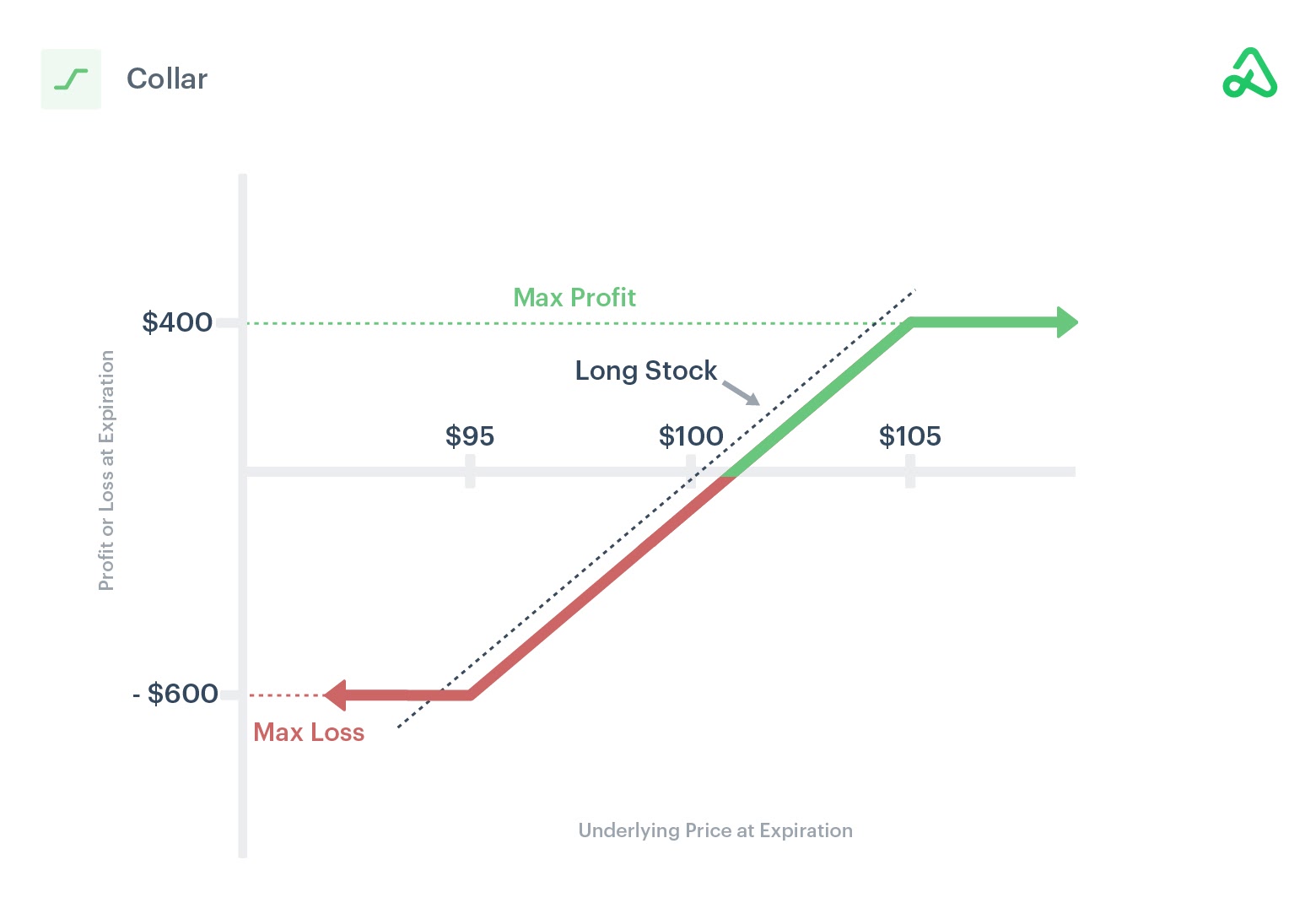

Payoff Diagram

โครงสร้างพื้นฐานของ Collar:

- ถือหุ้น Long Stock ที่ราคา $100

- ขาย Call Option ที่ Strike $110 รับ Premium $3

- ซื้อ Put Option ที่ Strike $95 จ่าย Premium $2

- Net Premium = +$1 → ช่วยลด Break-even

วิเคราะห์ Payoff:

- Max Profit = ($105 – $100) – $1 = $4 × 100 = $400

- Max Loss = ($100 – $95) + $1 = $6 × 100 = $600

- Break-even Point = $100 + $1 = $101

พฤติกรรมของกลยุทธ์

| ปัจจัย | พฤติกรรม | อธิบายเพิ่มเติม |

|---|---|---|

| หุ้นขึ้นแรง | กำไรถูกจำกัด (ขายหุ้นที่ Strike Call) | กำไรเต็มที่ตามเพดาน |

| หุ้น Sideway | เก็บ Premium และไม่มีความเสี่ยงด้านล่าง | กลยุทธ์ปลอดภัย |

| หุ้นลงแรง | ขาดทุนถูกจำกัด (เพราะมี Put) | ป้องกันขาดทุนไว้ล่วงหน้า |

พฤติกรรมทาง Greek

| Greek | ลักษณะ | ทำไมเป็นแบบนี้ | หมายเหตุ (ลงลึก) |

|---|---|---|---|

| Delta | ใกล้ 0 ถึง บวกเล็กน้อย | หุ้น +1, Call -0.4, Put +0.3 → Net Delta บวกเล็กน้อย | เป็น Delta Neutral Strategy ได้ |

| Gamma | ต่ำ | มี Option สองข้าง หักล้างกันบางส่วน | ไม่ไวต่อความผันผวนราคา |

| Theta | บวกเล็กน้อย | ได้จาก Short Call แต่เสียจาก Long Put | หาก Net Premium เป็นบวก → Theta มักเป็นบวก |

| Vega | เป็นกลางถึงลบ | Long Put ได้ประโยชน์, Short Call เสียประโยชน์ → หักล้างกัน | Vega Neutral Strategy ได้เช่นกัน |

เทคนิคการตั้งค่ากลยุทธ์ (Tuning and Optimization)

การเลือก Strike Call

- สิ่งที่เลือก: เลือก Strike ที่คุณยินดีขายหุ้น

- ทำไมถึงเลือกแบบนี้: จำกัดกำไรบน และรับ Premium

- เป้าหมาย: รับรายได้ + จำกัดขอบเขตผลตอบแทน

- ความเสี่ยง: หุ้นขึ้นเกิน Strike → ต้องขายในราคาต่ำกว่าตลาด

การเลือก Strike Put

- สิ่งที่เลือก: เลือก Strike ที่คุณไม่อยากขาดทุนเกิน

- ทำไมถึงเลือกแบบนี้: ใช้เป็น Stop-Loss ทางยุทธศาสตร์

- เป้าหมาย: จำกัดขาดทุน และควบคุมความเสี่ยง

- ความเสี่ยง: Premium ของ Put อาจทำให้ต้นทุนสูงเกินไป

การเลือก Expiration

- สิ่งที่เลือก: เลือกเดือนเดียวกันทั้ง Call และ Put

- ทำไมถึงเลือกแบบนี้: สร้าง Symmetry ใน Payoff

- เป้าหมาย: ให้การ Hedge มีประสิทธิภาพ

- ความเสี่ยง: ถ้าใกล้หมดอายุมาก → เสี่ยงเรื่อง Gamma Spike

ตัวอย่างการใช้งานจริง (Case Study)

กรณีกำไร

- ซื้อหุ้นที่ $100

- ขาย Call $110 รับ Premium $3

- ซื้อ Put $95 จ่าย Premium $4

- หุ้นปิดที่ $105 → ถูกใช้สิทธิ์ขายหุ้น

- กำไรรวม = ($105 – $100) – Net Premium = $5 – $1 = $4 × 100 = $400

กรณีขาดทุน

- หุ้นตกไป $90

- Call หมดค่า

- ใช้สิทธิ์ Put ขายหุ้นที่ $95

- ขาดทุนหุ้น = ($100 - $95) = $5

- บวก Net Premium $1 → ขาดทุนสุทธิ = $6 × 100 = $600

ข้อดี / ข้อเสีย

| ข้อดี | ข้อเสีย |

|---|---|

| จำกัดทั้ง Max Profit และ Max Loss อย่างชัดเจน | ไม่ได้กำไรเต็มจากหุ้นหากขึ้นแรง |

| เหมาะกับการ Hedge พอร์ตหุ้น | ต้องเสียค่าธรรมเนียมและ Spread สองด้าน |

| จัดการความเสี่ยงได้แบบมีระบบ | ต้องเข้าใจ Option อย่างลึก |

สรุป

- Collar เป็นกลยุทธ์ที่ยอดเยี่ยมสำหรับนักลงทุนที่อยาก “ถือหุ้นอย่างมั่นใจ”

- สามารถออกแบบความเสี่ยงให้เหมาะกับสไตล์ของตัวเอง

- ใช้ได้ทั้งช่วงข่าวแรง ช่วงงบ หรือช่วงตลาดไม่แน่นอน