Protective Put

Protective Put

โครงสร้างของกลยุทธ์

Protective Put คือกลยุทธ์ที่นักลงทุน ถือหุ้นอยู่จริง และ ซื้อ Put Option บนหุ้นนั้น เพื่อปกป้องพอร์ตจากความเสี่ยงราคาลดลง

เหมือน “ซื้อประกัน” ให้กับพอร์ตหุ้น

หลักการง่าย ๆ:

- ถ้าหุ้นตกแรง → Put เพิ่มมูลค่า → กำไรจาก Put ชดเชยขาดทุนหุ้น

- ถ้าหุ้นขึ้น → ขาดทุนแค่ค่า Premium ที่จ่ายไป

ตัวอย่างเปรียบเทียบง่าย ๆ:

เหมือนคุณซื้อประกันรถยนต์ ถ้าเกิดอุบัติเหตุ → ได้เงินเคลม

ถ้าไม่เกิดอะไรเลย → เสียค่าเบี้ยประกันไปเฉย ๆ

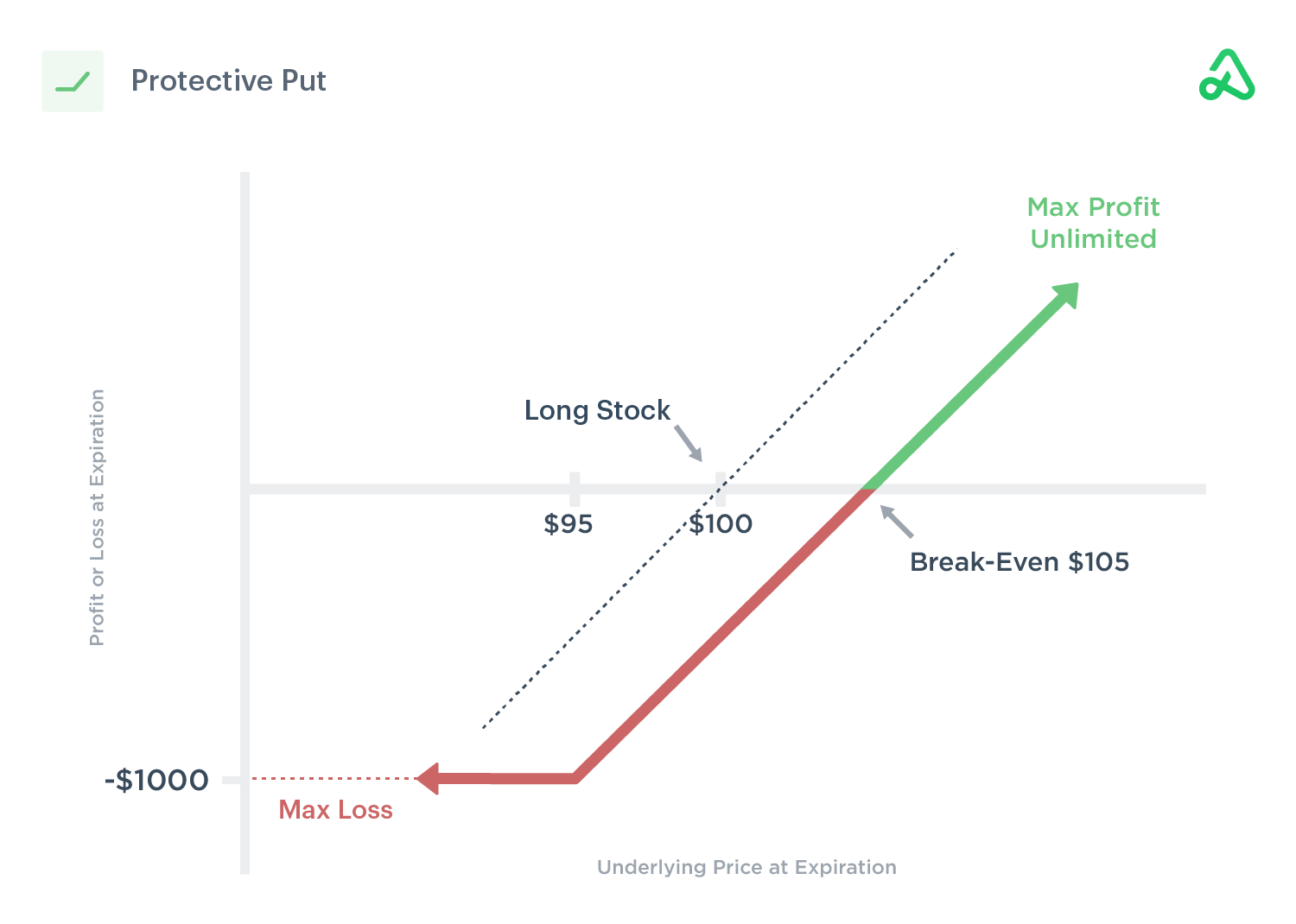

Payoff Diagram

โครงสร้างกลยุทธ์:

- ถือหุ้น Long Stock @ $100

- ซื้อ Put Option @ $95 ด้วย Premium = $5

- Break-Even = $100 + $5 = $105

- Max Loss = $100 - $95 - Premium = -$5/share หรือ -$500/contract

- Max Profit = ไม่จำกัด (ขึ้นอยู่กับราคาหุ้นที่เพิ่มขึ้น)

วิเคราะห์ภาพและโครงสร้างผลตอบแทน:

| ราคาหุ้น ณ วันหมดอายุ | กำไรจากหุ้น | กำไรจาก Put | กำไรสุทธิ |

|---|---|---|---|

| $90 | -$10 | +$5 | -$5 |

| $95 | -$5 | +$0 | -$5 |

| $100 | $0 | หมดอายุไร้ค่า | -$5 |

| $105 | +$5 | หมดอายุไร้ค่า | คุ้มทุน |

| $110 | +$10 | หมดอายุไร้ค่า | +$5 |

| มากกว่า $110 | เพิ่มขึ้นเรื่อย ๆ | หมดอายุไร้ค่า | ไม่จำกัด |

แนวคิดของกลยุทธ์

- เหมาะสำหรับนักลงทุนที่ ถือหุ้นอยู่ และต้องการจำกัดความเสี่ยงขาลง

- การซื้อ Put เปรียบเสมือน การทำประกันพอร์ต

- ต้นทุนของกลยุทธ์คือ Premium ที่จ่ายไป

- หากราคาหุ้นไม่ลดลง ➜ Put จะหมดอายุไร้ค่า (เหมือนเสียค่าเบี้ยประกัน)

พฤติกรรมของกลยุทธ์

| ปัจจัย | พฤติกรรม | อธิบายเพิ่มเติม |

|---|---|---|

| ราคาหุ้นขึ้น | กำไรไม่จำกัด | เสียแค่ Premium ที่ซื้อ Put |

| ราคาหุ้นลง | ขาดทุนจำกัด | Put เพิ่มมูลค่า ป้องกันขาดทุนหนักจากหุ้นตก |

พฤติกรรมทาง Greek

| Greek | ลักษณะ | ทำไมเป็นแบบนี้ | หมายเหตุ (ลงลึก) |

|---|---|---|---|

| Delta | บวกเล็กน้อย | ถือหุ้น (+1) และซื้อ Put (-0.5 ถึง -1) → Delta รวมบวกแต่ลดความเสี่ยงลง | Delta ลดลงตามราคาหุ้นถ้าลงแรง |

| Gamma | บวก | Put มี Gamma บวก → Delta ปรับตัวดีตามราคาลง | ช่วยควบคุมความเสี่ยงพอร์ตได้ |

| Theta | ลบ | ซื้อ Option เสียค่าเวลา → Theta ลบ | ถ้าหุ้นไม่ขยับ จะเสีย Premium จากเวลาผ่านไป |

| Vega | บวก | Volatility เพิ่มทำให้ Put Option มีค่าขึ้น → Vega บวก | ช่วงตลาด Panic คือช่วงที่ Protective Put ทำงานดีที่สุด |

เทคนิคการเลือกตั้งค่ากลยุทธ์ (Tuning and Optimization)

การเลือก IV (Implied Volatility)

- สิ่งที่เลือก: ซื้อ Put ตอน IV ต่ำ

- ทำไมถึงเลือกแบบนี้: ค่า Premium ถูก

- เป้าหมายปลายทาง: ลดต้นทุนประกัน

- ความเสี่ยงที่ต้องพิจารณา: ถ้า IV ลดลงหลังซื้อ → Put เสื่อมมูลค่าเร็ว

การเลือก Strike Price

- สิ่งที่เลือก: เลือก Strike ใกล้ราคาปัจจุบัน (ATM) หรือ Slightly OTM

- ทำไมถึงเลือกแบบนี้: ให้การประกันครอบคลุมมากที่สุด

- เป้าหมายปลายทาง: ปกป้องพอร์ตจากการขาดทุนหนัก

- ความเสี่ยงที่ต้องพิจารณา: Strike ไกลเกินไป → Protection ไม่ดีพอ

การเลือก Expiration Date

- สิ่งที่เลือก: เลือก Expiry ระยะกลางถึงยาว (60-120 วัน)

- ทำไมถึงเลือกแบบนี้: ลดค่าเสื่อมของเวลา (Theta)

- เป้าหมายปลายทาง: ถือ Protection ระยะกลางถึงยาว

- ความเสี่ยงที่ต้องพิจารณา: ระยะยาว Premium สูงขึ้น ต้องคำนวณ Cost vs Benefit ให้เหมาะสม

ตัวอย่างการใช้งานจริง (Case Study)

กรณีกำไร

- ถือหุ้น A 100 หุ้น ต้นทุน $100

- ซื้อ Put Strike $95, Premium $2

- หุ้นตกไป $85 ก่อนหมดอายุ

- ขาดทุนจากหุ้น = ($100 - $85) = $15

- กำไรจาก Put = ($95 - $85) = $10

- รวมขาดทุนจริง = ($15 - $10) + Premium $2 = $7 ต่อหุ้น

สาเหตุที่ “ขาดทุนน้อยลง”:

- Put ป้องกันพอร์ตจากขาดทุนหนักได้สำเร็จ

กรณีขาดทุน (เสียค่า Premium)

- ถือหุ้น A 100 หุ้น ต้นทุน $100

- ซื้อ Put Strike $95, Premium $2

- หุ้นขึ้นไป $110

- Put ไม่มีค่า

- ขาดทุน = Premium $2 ต่อหุ้น = $200

สาเหตุที่เสียค่า Premium:

- หุ้นขึ้น → ไม่ได้ใช้สิทธิ์ → เสียเบี้ยประกัน

ข้อดี / ข้อเสีย

| ข้อดี | ข้อเสีย |

|---|---|

| ป้องกันพอร์ตจากการขาดทุนหนัก | ต้องจ่าย Premium ล่วงหน้า |

| ได้ประโยชน์จาก Volatility พุ่ง | Vega Risk ถ้า IV ลดลง |

| ยังคงได้กำไรไม่จำกัดถ้าหุ้นขึ้น | ต้องคำนวณจุดคุ้มทุนดี ๆ เพราะ Premium ลดกำไรรวม |

สรุปบทเรียน

- Protective Put คือการ “ซื้อประกัน” ให้กับพอร์ตหุ้นอย่างมืออาชีพ

- เสีย Premium เหมือนซื้อประกัน แต่ปกป้องพอร์ตจากหายนะได้

- การเลือก Strike และ Expiry ที่เหมาะสม ช่วยควบคุมต้นทุนการป้องกัน