Short Put

Short Put

โครงสร้างของกลยุทธ์

Short Put คือการ ขายสิทธิ์ในการขาย สินทรัพย์อ้างอิง (Underlying Asset) ในราคาที่กำหนด (Strike Price) ภายในเวลาที่กำหนด (Expiration Date)

ผู้ขาย Short Put มีภาระผูกพัน ต้อง “รับซื้อ” หุ้นที่ Strike Price ถ้าผู้ซื้อใช้สิทธิ์

หลักการง่าย ๆ:

- ถ้าราคาหุ้นไม่ตกต่ำกว่า Strike → เก็บ Premium เต็มเป็นกำไร

- ถ้าราคาหุ้นตกต่ำกว่า Strike → ต้องซื้อหุ้นในราคาสูงกว่าตลาด (ขาดทุน)

ตัวอย่างเปรียบเทียบง่าย ๆ:

เหมือนคุณรับปากว่าจะซื้อคอนโดในราคา 3 ล้านบาทในอีก 3 เดือน

ถ้าราคาตลาดตกไป 2.5 ล้าน → คุณยังต้องซื้อที่ 3 ล้าน

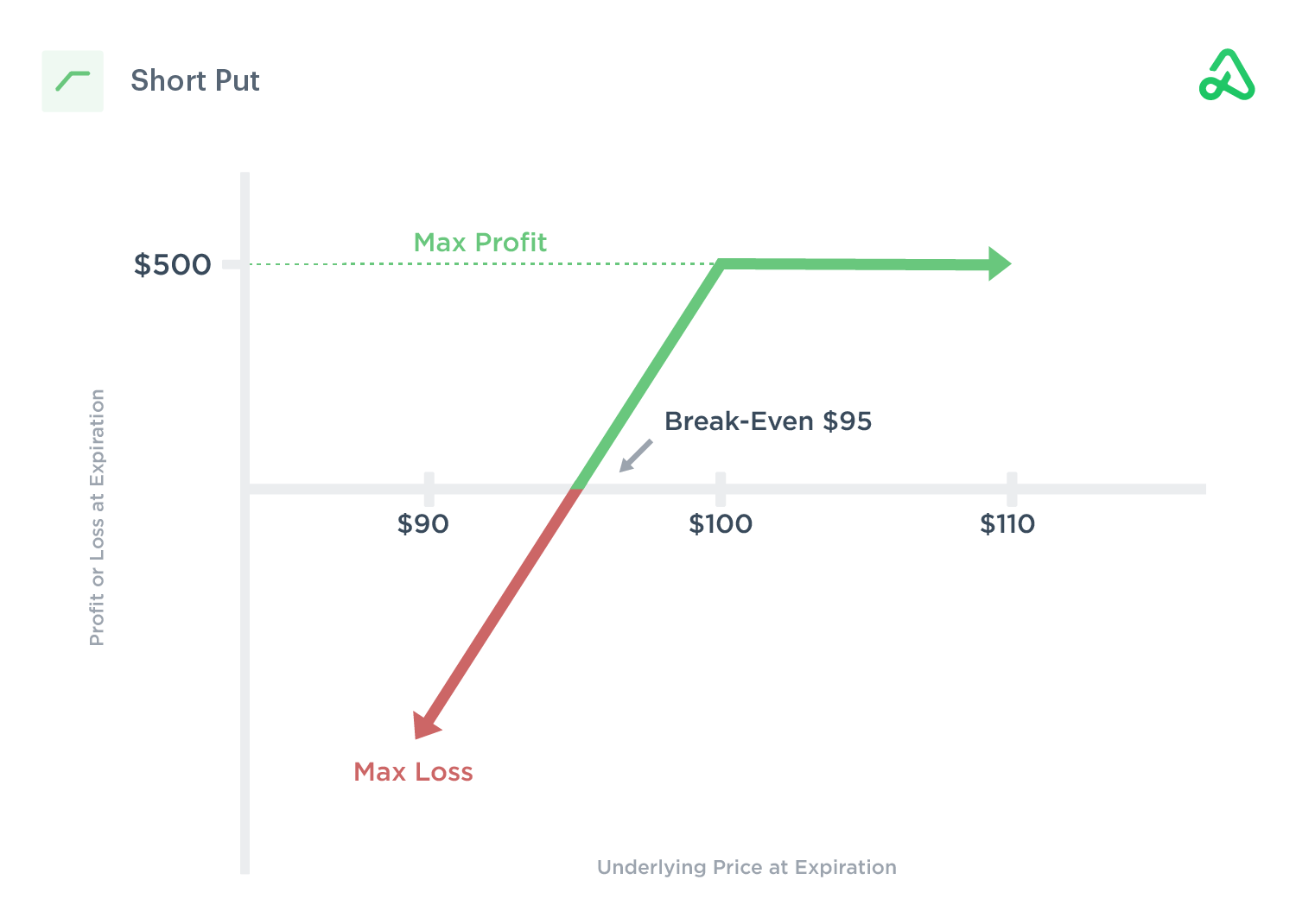

Payoff Diagram

โครงสร้างพื้นฐานของ Short Put:

- สิ่งที่ทำ: ขาย Put Option

- มุมมองตลาด: คาดว่าราคาจะ “ไม่ลดลงแรง” (Neutral to Bullish)

- รายรับ: ได้รับ Premium ล่วงหน้า (เช่น $500)

- Max Profit: จำกัดที่ค่า Premium ที่ได้รับ (เช่น $500)

- Max Loss: สูงสุดเมื่อราคาหุ้นลงไปถึง $0

= Strike Price - Premium

เช่น $100 - $5 = $95 x 100 = $9,500 - Break-even Point:

= Strike Price - Premium

= $100 - $5 = $95

วิเคราะห์กราฟ Payoff:

- หากราคาหุ้นอยู่เหนือ Strike (เช่น > $100) → ผู้ซื้อจะไม่ใช้สิทธิ์

ผู้ขายจะได้กำไรเต็มจำนวน Premium ที่ได้รับ - หากราคาหุ้นต่ำกว่า Break-even ($95) → เริ่มขาดทุน

- ราคายิ่งต่ำ → ขาดทุนยิ่งสูง (จนถึง 0)

พฤติกรรมของกลยุทธ์

| ปัจจัย | พฤติกรรม | อธิบายเพิ่มเติม |

|---|---|---|

| ราคาหุ้นขึ้นหรือนิ่ง | กำไรสูงสุด = Premium | ไม่มีการใช้สิทธิ์, รับ Premium เต็ม |

| ราคาหุ้นลง | ขาดทุนตามการลดลงของราคา | ต้องซื้อหุ้นที่ Strike Price |

พฤติกรรมทาง Greek

| Greek | ลักษณะ | ทำไมเป็นแบบนี้ | หมายเหตุ (ลงลึก) |

|---|---|---|---|

| Delta | บวก | เพราะ Short Put ได้กำไรเมื่อหุ้นนิ่งหรือขึ้น → Delta บวก | Delta ใกล้ 0 เมื่อ Put OTM ไกล |

| Gamma | ลบ | Short Option มี Gamma ลบ → ความเสี่ยงเพิ่มถ้าหุ้นขยับ | ราคาลงแรงเสี่ยงขาดทุนไว |

| Theta | บวก | ได้ประโยชน์จากการเสื่อมค่าของเวลา → Theta บวก | เวลาผ่านไปโดยไม่มีการขยับมากคือกำไร |

| Vega | ลบ | ความผันผวนเพิ่มทำให้ Option แพงขึ้น → Vega ลบ | ตลาด Panic ทำให้ Short Put ขาดทุนจาก Vega |

เทคนิคการเลือกตั้งค่ากลยุทธ์ (Tuning and Optimization)

การเลือก IV (Implied Volatility)

- สิ่งที่เลือก: เลือก IV สูงก่อนขาย

- ทำไมถึงเลือกแบบนี้: รับ Premium สูง ชดเชยความเสี่ยง

- เป้าหมายปลายทาง: หวังให้ IV ลดลงและราคานิ่ง

- ความเสี่ยงที่ต้องพิจารณา: ถ้าหุ้นตกแรงและ IV เพิ่ม → Double Loss

การเลือก Strike Price

- สิ่งที่เลือก: เลือก Strike ต่ำกว่าราคาปัจจุบัน (OTM)

- ทำไมถึงเลือกแบบนี้: ลดโอกาสถูกบังคับรับซื้อหุ้น

- เป้าหมายปลายทาง: หุ้นไม่ตกถึง Strike

- ความเสี่ยงที่ต้องพิจารณา: Strike ใกล้เกินเสี่ยงโดน Assigned

การเลือก Expiration Date

- สิ่งที่เลือก: เลือก Expiry ประมาณ 30-45 วัน

- ทำไมถึงเลือกแบบนี้: ใช้ประโยชน์จาก Theta Decay

- เป้าหมายปลายทาง: ให้ Option เสื่อมเร็วเพื่อปิดกำไร

- ความเสี่ยงที่ต้องพิจารณา: ความผันผวนระยะสั้นทำให้พอร์ตเหวี่ยง

ตัวอย่างการใช้งานจริง (Case Study)

กรณีกำไร

- ขาย Short Put Strike $100, รับ Premium $3.00

- หุ้นปิดที่ $105 ก่อนหมดอายุ

- ไม่มีการใช้สิทธิ์ → กำไรเต็ม Premium = $300

สาเหตุที่กำไร:

- หุ้นไม่ตก

- Theta Decay ช่วยให้ Option หมดค่า

กรณีขาดทุน

- ขาย Short Put Strike $100, รับ Premium $3.00

- หุ้นตกลงไปที่ $90 ก่อนหมดอายุ

- ขาดทุน = ($100 - $90) - $3 = $7 ต่อหุ้น

- ขาดทุนสุทธิ = $7 × 100 = $700

สาเหตุที่ขาดทุน:

- หุ้นตกแรงเกิน Strike

- Gamma Risk ทำให้ขาดทุนสะสมเร็ว

ข้อดี / ข้อเสีย

| ข้อดี | ข้อเสีย |

|---|---|

| ได้รับ Premium ทันที | ขาดทุนมากถ้าหุ้นตกแรง |

| ได้กำไรจากตลาดนิ่งหรือตลาดขึ้น | ต้องระวังตลาด Panic |

| ได้ประโยชน์จาก Theta Decay | Vega Risk ถ้า Volatility เพิ่ม |

สรุปบทเรียน

- Short Put เหมาะกับตลาดนิ่งหรือขาขึ้น

- ต้องบริหารความเสี่ยง และเลือก Strike ที่ห่างอย่างรอบคอบ

- ถ้าเตรียมรับหุ้นได้ → ใช้ Short Put เป็นกลยุทธ์เข้า DCA ได้ด้วย