Vega (ν)

Vega (ν)

Vega (ν) คืออะไร?

Vega คือค่าที่บอกว่า มูลค่าของ Option จะเปลี่ยนแปลงเท่าไหร่ เมื่อ Implied Volatility (IV) ของสินทรัพย์อ้างอิงเพิ่มหรือลดลง 1%

พูดง่าย ๆ คือ “Vega วัดผลกระทบของความผันผวน (Volatility) ต่อราคาของ Option”

ลักษณะสำคัญของ Vega

- Vega เป็นค่าบวก สำหรับผู้ซื้อ Option (Long Call, Long Put)

- Vega เป็นค่าลบ สำหรับผู้ขาย Option (Short Call, Short Put)

- เมื่อ Volatility (IV) เพิ่มขึ้น → มูลค่า Option เพิ่มขึ้น

- เมื่อ Volatility (IV) ลดลง → มูลค่า Option ลดลง

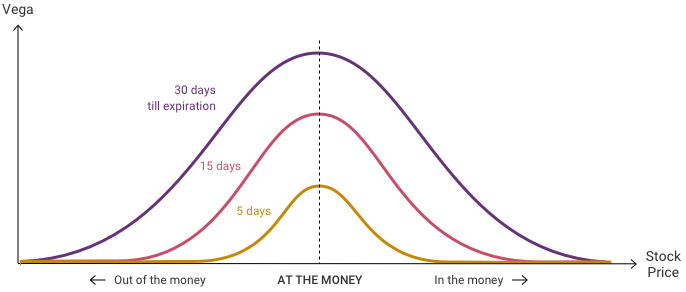

- Option ที่ มีเวลายาว (Long Expiry) และ อยู่ ATM จะมี Vega สูงสุด

การตีความ Vega

- ถ้า Vega = 0.10 → หมายถึงว่า ถ้า IV เพิ่มขึ้น 1% มูลค่า Option จะเพิ่ม $0.10

- สำหรับ 1 สัญญา (100 หุ้น) → มูลค่าจะเพิ่ม $10

ตัวอย่างจริง:

- คุณซื้อ Call Option ที่ราคาพรีเมียม $2.00

- Vega = 0.08

- ถ้า IV เพิ่มจาก 20% เป็น 21% → มูลค่า Option จะเพิ่มประมาณ $0.08

- Premium ใหม่ ≈ $2.08

พฤติกรรมของ Vega ตามสถานะเงิน (Moneyness)

| สถานะ | พฤติกรรม Vega |

|---|---|

| ITM (In The Money) | Vega ลดลงเล็กน้อย |

| ATM (At The Money) | Vega สูงที่สุด |

| OTM (Out of The Money) | Vega ลดลง |

รูปแบบการเปลี่ยนแปลงของ Vega

- Option ที่มีเวลานาน (เช่น LEAPS) มี Vega สูง

- Option ใกล้หมดอายุ มี Vega ต่ำ → ความผันผวนกระทบราคาน้อยลง

- Option ATM มี Vega สูงสุด → ความผันผวนกระทบมากที่สุด

การนำ Vega ไปใช้ในการวางกลยุทธ์

| สถานะ | กลยุทธ์ที่เหมาะสม |

|---|---|

| Vega บวก (Long Option) | ได้ประโยชน์จาก IV เพิ่มขึ้น |

| Vega ลบ (Short Option) | ได้ประโยชน์จาก IV ลดลง |

เทคนิคสำคัญเกี่ยวกับ Vega

- สำหรับผู้ซื้อ Option:

- ซื้อ Option ตอน IV ต่ำ → รอให้ IV ขึ้น เพื่อได้กำไรจาก Vega

- เน้นช่วงก่อน Event ใหญ่ เช่น Earnings, FOMC

- สำหรับผู้ขาย Option:

- ขาย Option ตอน IV สูง → คาดว่า IV จะลดหลัง Event จบ

- ใช้กลยุทธ์ที่เล่นกับ Vega เช่น Short Straddle, Short Strangle

ตัวอย่างการใช้งานจริง

ตัวอย่างผู้ซื้อ Long Call

- ซื้อ Call Strike 100, Premium $3.00

- Vega = 0.10

- IV เพิ่มขึ้นจาก 25% → 30% (ขึ้น 5%)

- มูลค่าเพิ่มขึ้น ≈ $0.10 × 5 = $0.50

- Premium ใหม่ ≈ $3.50

สาเหตุที่กำไร:

- ความผันผวนเพิ่มขึ้น แม้หุ้นไม่ขยับ

ตัวอย่างผู้ขาย Short Put

- ขาย Put Strike 100, Premium $2.50

- Vega = 0.09

- ถ้า IV ลดลง 3% หลังข่าวสำคัญ

- กำไรเพิ่ม ≈ $0.09 × 3 = $0.27

- Premium ใหม่ ≈ $2.23 → สามารถซื้อคืนปิดกำไร

สรุปบทเรียน

- Vega วัดผลกระทบของการเปลี่ยนแปลง Implied Volatility ต่อราคาของ Option

- Long Option ต้องการ IV เพิ่ม → Vega บวก

- Short Option ต้องการ IV ลด → Vega ลบ

- การเลือกจังหวะเข้า Position โดยดู IV และ Vega สามารถเพิ่มโอกาสในการทำกำไรได้อย่างมาก