ผลิตภัณฑ์ VIX ETPs (ETF & ETN)

ทำความเข้าใจเบื้องต้น

ในบทที่ 3 และ 4 เราได้เรียนรู้แล้วว่า Spot VIX ไม่สามารถซื้อขายได้ และ VIX Futures ก็มีความซับซ้อนเกินไปสำหรับนักลงทุนรายย่อย (สัญญาขนาดใหญ่, ต้องวาง Margin, มีวันหมดอายุ)

ช่องว่างนี้ถูกเติมเต็มด้วยนวัตกรรมทางการเงินที่เรียกว่า ETPs (Exchange Traded Products) ซึ่งทำหน้าที่เป็น “กองทุน” ที่เข้าไปบริหารจัดการ VIX Futures แทนเรา แล้วแตกหน่วยลงทุนออกมาขายในตลาดหุ้นเหมือนหุ้นตัวหนึ่ง (Stock-like instrument) ทำให้ใครๆ ก็สามารถกดซื้อ “ความผันผวน” ได้ผ่านแอป Streaming หรือ TradingView

แต่ความสะดวกสบายนี้ มาพร้อมกับ “ต้นทุนแฝง” และ “ความเสี่ยงเชิงโครงสร้าง” ที่ซ่อนอยู่อย่างมหาศาล

ETF vs ETN: ความเหมือน และความแตกต่าง

นักลงทุนส่วนใหญ่มักเรียกเหมารวมสินค้าเหล่านี้ว่า “ETF” แต่ในความเป็นจริง ผลิตภัณฑ์ VIX ที่ได้รับความนิยมสูงสุดอย่าง VXX นั้นไม่ใช่ ETF แต่เป็น ETN ความแตกต่างนี้เป็นเรื่องความเป็นความตายในสถานการณ์วิกฤต

1. Exchange Traded Fund (ETF)

- โครงสร้าง: เป็นกองทุนรวม (Trust) ที่ถือครองสินทรัพย์จริง

- สินทรัพย์อ้างอิง: กองทุนนำเงินนักลงทุนไปซื้อสัญญา VIX Futures จริงๆ เก็บไว้ในพอร์ต

- ความเสี่ยง: ไม่มี Credit Risk (ถ้าผู้ออกเจ๊ง สินทรัพย์ยังอยู่แยกต่างหาก)

- ภาษี (US Tax): มักจะออกฟอร์ม K-1 (Partnership Tax) ซึ่งยุ่งยากสำหรับการยื่นภาษีในสหรัฐฯ

- ตัวอย่าง: VIXY (ProShares VIX Short-Term Futures ETF)

2. Exchange Traded Note (ETN)

- โครงสร้าง: เป็น “หุ้นกู้ด้อยสิทธิไม่มีหลักประกัน” (Unsecured Debt Note) ที่ออกโดยธนาคาร

- สินทรัพย์อ้างอิง: ธนาคาร สัญญา ว่าจะจ่ายผลตอบแทนเท่ากับดัชนีอ้างอิง แต่ธนาคารอาจจะไม่ได้ถือ Futures จริงๆ ก็ได้ (ใช้การ Hedging ภายใน)

- ความเสี่ยง: มี Credit Risk (ถ้าธนาคารผู้ออกล้มละลาย เงินลงทุนอาจเป็นศูนย์ แม้ว่า VIX จะพุ่งก็ตาม)

- ภาษี (US Tax): ออกฟอร์ม 1099 (เหมือนหุ้นทั่วไป) สะดวกกว่า K-1 มาก

- ตัวอย่าง: VXX (Barclays iPath Series B S&P 500 VIX Short-Term Futures ETN)

ตารางเปรียบเทียบคุณสมบัติหลัก:

| คุณสมบัติ | ETF (VIXY) | ETN (VXX) |

|---|---|---|

| Legal Structure | Trust / Fund | Debt Instrument |

| Counterparty Risk | None | Yes (Bank Risk) |

| Tracking Error | มีโอกาสเกิด (จากการบริหารจัดการ) | ต่ำมาก (เพราะเป็นการการันตีจ่ายตาม Index) |

| Tax Form | K-1 (ยุ่งยาก) | 1099 (ง่าย) |

| Popularity | ปานกลาง | สูงมาก (สภาพคล่องดีที่สุด) |

VXX: ตัวแทนความผันผวนระยะสั้น (Short-Term)

VXX เป็นผลิตภัณฑ์ที่มีสภาพคล่องสูงที่สุดและเป็น Benchmark ของการเทรด VIX วัตถุประสงค์ของมันคือการติดตามดัชนี S&P 500 VIX Short-Term Futures Index Total Return (SPVXSTR)

กลไกการจำลองอายุ 30 วัน (The 30-Day Rolling)

VXX ไม่ได้ถือแค่ M1 หรือ M2 ตัวใดตัวหนึ่ง แต่ใช้วิธีถ่วงน้ำหนัก (Weighting) เพื่อให้พอร์ตมีอายุเฉลี่ย (Average Weighted Maturity) เท่ากับ 30 วัน คงที่ตลอดเวลา

$$DR_n = \frac{100 \times \text{Days to M1 Expiry}}{\text{Total Days in Roll Period}}$$- ทุกๆ วันทำการ: VXX จะต้องขาย M1 (ที่อายุลดลง) และซื้อ M2 (ที่อายุยาวกว่า)

- ปริมาณการขาย: ประมาณ 4-5% ของมูลค่าพอร์ตต่อวัน

ผลกระทบจาก Term Structure

เนื่องจาก VXX ต้อง “ขาย M1 ซื้อ M2” ทุกวัน:

- ในสภาวะ Contango (85% ของเวลา): M1 ถูก < M2 แพง $\rightarrow$ ขายถูก ซื้อแพง $\rightarrow$ ขาดทุนทุกวัน (NAV ลดลงเรื่อยๆ)

- ในสภาวะ Backwardation (วิกฤต): M1 แพง > M2 ถูก $\rightarrow$ ขายแพง ซื้อถูก $\rightarrow$ กำไรพิเศษ (NAV เพิ่มขึ้นแรง)

ด้วยเหตุนี้ กราฟระยะยาวของ VXX จึงมีลักษณะ “ลงเหว” ตลอดกาล การถือ VXX ระยะยาวคือการการันตีขาดทุนทางคณิตศาสตร์เกือบ 100%

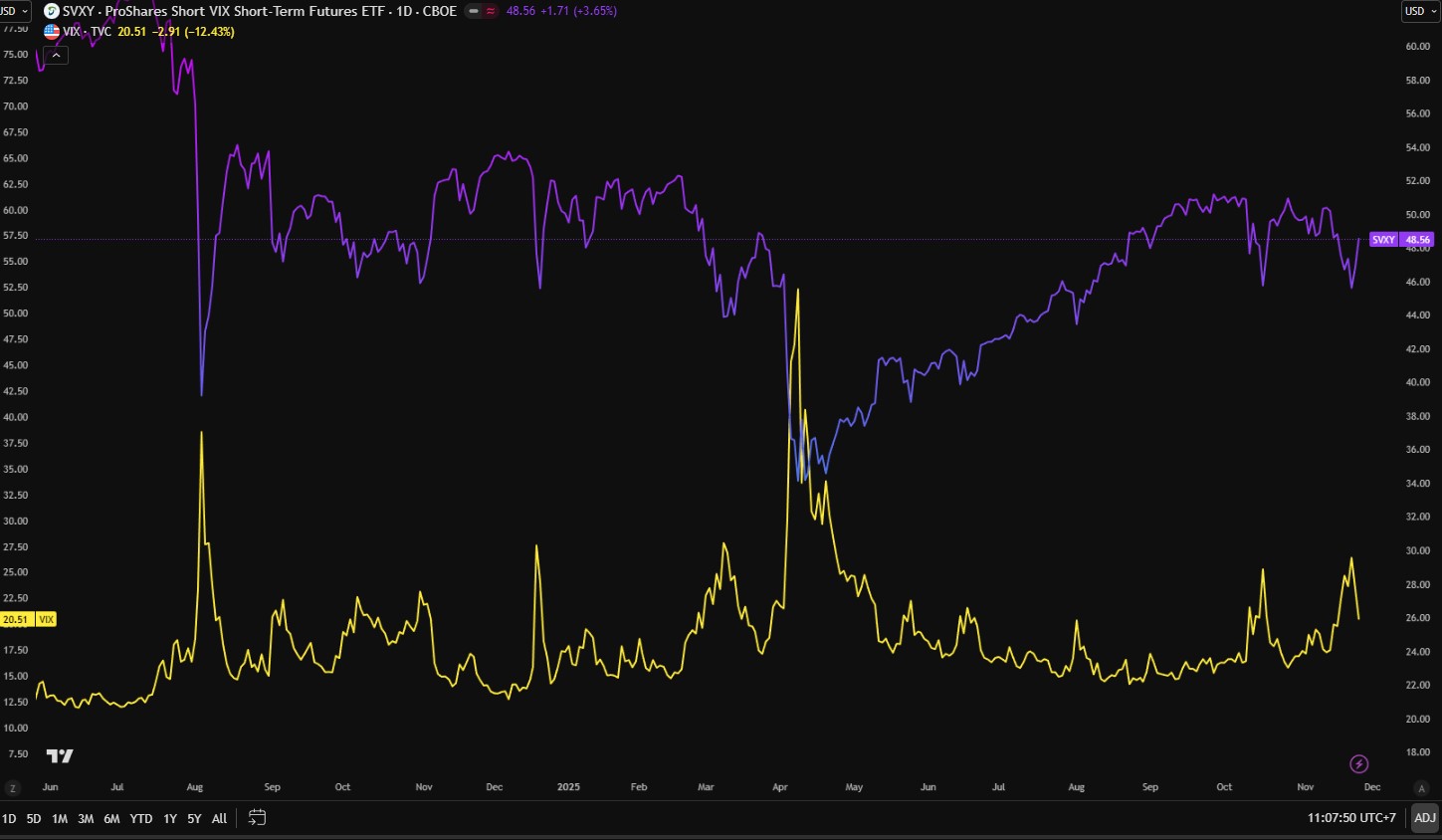

SVXY: เมื่อเวลาอยู่ข้างเรา (The Inverse ETF)

นี่คือไฮไลท์สำคัญสำหรับเทรดเดอร์มืออาชีพ SVXY (ProShares Short VIX Short-Term Futures ETF) คือผลิตภัณฑ์แบบ Inverse ที่ถูกออกแบบมาเพื่อทำกำไรในทิศทางตรงกันข้ามกับ VXX

Concept: พลิกวิกฤต Contango ให้เป็นโอกาส

หาก VXX ขาดทุนจากการ Roll สัญญาในสภาวะ Contango… SVXY ก็คือกองทุนที่ได้กำไรจากสิ่งนั้น

- ทิศทาง: SVXY จะวิ่งขึ้น เมื่อ VIX Futures วิ่งลง

- Leverage: ปัจจุบันอยู่ที่ 0.5x (ปรับลดจาก -1x หลังเหตุการณ์ Volmageddon ปี 2018 เพื่อลดความเสี่ยงพอร์ตแตก)

ทำไม Time Decay ถึงมาอยู่ฝั่งเรา? (Theta Positive)

ในโลกของ Options การถือสถานะ Short (เช่น Short Call/Put) จะทำให้เราได้เปรียบเรื่องเวลา (Theta Decay) SVXY ก็ทำงานคล้ายกันผ่านกลไก Futures:

กินส่วนต่าง Roll Yield: ในขณะที่ VXX ต้อง “ขายถูก ซื้อแพง” … SVXY (ซึ่ง Short Futures) จะทำตรงกันข้าม คือ “ขายแพง (M1) ซื้อคืนถูก (M1 ตอนใกล้หมดอายุ)” หรือในมุมของการ Roll สัญญาคือการกินส่วนต่างราคาที่ Futures ไหลลงหา Spot

$$Profit \approx \text{Roll Yield} + \text{Price Drop}$$ยิ่งถือนาน ยิ่งได้เปรียบ (ในตลาดสงบ): ตราบใดที่ตลาดหุ้นไซด์เวย์หรือขึ้นช้าๆ VIX Futures มักจะอยู่ในรูป Contango ราคา Futures จะค่อยๆ “ละลาย” ลงมาหา Spot VIX ทุกวัน

- ผู้ถือ VXX: เงินละลายหายไปทุกวัน

- ผู้ถือ SVXY: มูลค่าพอร์ตเพิ่มขึ้นทุกวัน (เปรียบเสมือนเก็บค่าเช่า)

ตัวอย่างการทำงานของ Time Decay ใน SVXY: สมมติ VIX Futures M1 ราคา 16.00 และ Spot VIX ราคา 13.00 (Contango 3 จุด) หากเวลาผ่านไป 1 เดือน และไม่มีข่าวร้ายอะไรเลย (Spot VIX ยังอยู่ที่ 13.00):

- M1 จะต้องวิ่งลงจาก 16.00 $\rightarrow$ 13.00

- VXX: ขาดทุนจากส่วนต่าง 3 จุดนี้

- SVXY: รับรู้กำไรจากส่วนต่าง 3 จุดนี้ (คูณด้วย Leverage 0.5) โดยที่ตลาดหุ้นไม่ต้องขึ้นแรงเลย แค่นิ่งๆ ก็รวยได้

ความเสี่ยง: Gamma Risk (ระเบิดเวลา)

แม้ SVXY จะดูเหมือนเครื่องผลิตเงินสด (Cash Cow) แต่มีความเสี่ยงร้ายแรงซ่อนอยู่ คือ VIX Spike

- หากเกิดวิกฤต VIX พุ่งจาก 15 ไป 45 ในวันเดียว (+200%)

- SVXY จะขาดทุนหนักมาก (แม้จะมี Leverage แค่ 0.5x ก็ตาม) และอาจถึงขั้นปิดกองทุนได้เหมือนกรณี XIV ในอดีต

VXZ: ทางเลือกสำหรับระยะกลาง (Mid-Term)

หาก VXX เร็วเกินไปและผันผวนเกินไป VXZ (iPath Series B S&P 500 VIX Mid-Term Futures ETN) คือทางเลือกที่ลดความรุนแรงลง

- ดัชนีอ้างอิง: S&P 500 VIX Mid-Term Futures Index

- ส่วนประกอบ: ถือครองสัญญา Futures เดือนที่ 4, 5, 6 และ 7 (M4 - M7)

- เป้าหมาย: จำลองอายุเฉลี่ย 5 เดือน (150 วัน)

ข้อดีของ VXZ

- Contango Drag ต่ำกว่า: Curve ช่วง M4-M7 มักจะมีความชัน (Slope) น้อยกว่าช่วง M1-M2 มาก ทำให้ต้นทุนการ Roll สัญญาต่ำกว่า VXX

- False Signal น้อยกว่า: VXZ จะไม่ค่อยขยับกับความตื่นตระหนกเล็กๆ น้อยๆ (Noise) จะขยับเมื่อเป็นเทรนด์ใหญ่จริงๆ เท่านั้น

ข้อเสียของ VXZ

- Lagging: มันตอบสนองช้ากว่า VXX มาก หากตลาดหุ้นตกฮวบ 5% ในวันเดียว VXX อาจพุ่ง 20% แต่ VXZ อาจขึ้นแค่ 5-8%

- สภาพคล่องต่ำ: Volume การซื้อขายและความห่างของ Bid-Ask Spread แย่กว่า VXX มาก

กลไกการ Rebalance และผลกระทบต่อตลาด (TAS Orders)

คำถามที่น่าสนใจคือ: “ถ้ากองทุนเหล่านี้ต้องขาย M1 ซื้อ M2 ทุกวัน วันละหลายล้านดอลลาร์ พวกเขาทำอย่างไรไม่ให้ราคาตลาดพัง?”

คำตอบคือการใช้คำสั่งพิเศษที่เรียกว่า TAS (Trade At Settlement)

TAS คืออะไร?

TAS เป็นคำสั่งซื้อขาย Futures ที่ระบุว่า “ฉันขอซื้อ/ขาย ที่ราคา Settlement ของสิ้นวันนี้ ไม่ว่าราคานั้นจะเป็นเท่าไหร่ก็ตาม บวก/ลบ กี่ Tick ก็ว่าไป”

- เวลา 15:45 - 16:00 (ET): ช่วง 15 นาทีสุดท้ายก่อนตลาดปิด คือช่วงที่ผู้จัดการกองทุน ETPs จะส่งคำสั่ง TAS เข้าไปในตลาด Futures เพื่อปรับพอร์ต

- ผลลัพธ์: ทำให้เกิด Volume มหาศาลในช่วงท้ายตลาด และบ่อยครั้งที่แรงซื้อขายของกองทุนเหล่านี้ “กำหนดราคาปิด” ของ VIX Futures เสียเอง (Tail wags the dog)

กับดักทางคณิตศาสตร์: Beta Slippage & Decay

แม้ในวันที่ Spot VIX ไม่เปลี่ยนแปลงเลย ราคา VXX ก็อาจจะลดลงได้ สิ่งนี้เรียกว่า Beta Slippage หรือ Volatility Drag (แม้จะเห็นผลชัดเจนที่สุดใน Leveraged ETFs แต่ 1x ETFs ก็โดนผลกระทบจาก Roll Yield)

สมมติสถานการณ์:

- วันที่ 1: VIX Futures คงที่ (NAV 100)

- วันที่ 2: ตลาด Contango, เสียค่า Roll 0.5% (NAV 99.5)

- วันที่ 3: ตลาด Contango, เสียค่า Roll 0.5% (NAV 99.0025)

ดูเหมือนน้อย แต่เมื่อทบต้นไปเรื่อยๆ ปีละ 252 วันทำการ ผลขาดทุนจะมหาศาล สถิติย้อนหลังชี้ว่า VXX สูญเสียมูลค่าเฉลี่ยปีละ 50-60% ในช่วงตลาดกระทิง (Bull Market)

การแตกพาร์ย้อนกลับ (Reverse Split)

เนื่องจากราคาลงหนักตลอด กองทุนจึงต้องทำ Reverse Split อยู่บ่อยครั้ง (เช่น 1 หุ้นใหม่ แลก 4 หุ้นเก่า) เพื่อดึงราคาให้กลับมาอยู่ในระดับที่เทรดได้ (เช่น ดึงจาก $10 กลับไป $40)

- หากคุณดูกราฟ VXX ย้อนหลัง 10 ปี คุณจะเห็นราคาสูงถึง $100,000 หรือ $1,000,000 นั่นไม่ใช่ราคาที่เคยเทรดจริง แต่เป็นราคาที่ปรับ Reverse Split ย้อนหลังแล้ว

สรุปผลิตภัณฑ์อื่นๆ ที่ควรรู้จัก

นอกจาก VXX และ VXZ ยังมีผลิตภัณฑ์อื่นๆ ในท้องตลาด:

- VIXY: คู่แฝดของ VXX แต่เป็นโครงสร้าง ETF (ProShares)

- VIXM: คู่แฝดของ VXZ โครงสร้าง ETF (ProShares)

- SVXY: (ProShares Short VIX Short-Term Futures ETF) กองทุนที่ทำกำไรเมื่อ VIX ลดลง (Short Fund) ปัจจุบันลด Leverage เหลือ 0.5x หลังเหตุการณ์ Volmageddon

- UVXY: (ProShares Ultra VIX Short-Term Futures ETF) กองทุน 1.5x Leveraged สำหรับคนที่ชอบความแรง ระวังให้มาก

เครื่องมือเก็งกำไร ไม่ใช่การลงทุน

กฎเหล็กของการใช้ VIX ETPs คือ “ห้ามถือยาวเด็ดขาด” (Do Not Buy and Hold)

- VXX ถูกออกแบบมาเพื่อการเก็งกำไรรายวัน (Day Trading) หรือการประกันความเสี่ยงระยะสั้นมาก (Tactical Hedging) ไม่เกิน 1-2 สัปดาห์

- VXZ อาจถือได้นานขึ้น (หลักเดือน) แต่ก็ยังมีต้นทุนการถือครอง

- หากคุณต้องการ Short Volatility ระยะยาว การ Short VXX โดยตรงอาจดูน่าสนใจ แต่มีความเสี่ยงเรื่อง Margin Call และค่า Borrow Fee ที่แพงหูฉี่

ในบทถัดไป เราจะเข้าสู่แดนอันตรายที่แท้จริง นั่นคือ Leveraged ETFs (UVXY, SVXY) และกรณีศึกษาหายนะทางการเงินครั้งใหญ่ที่สุดในประวัติศาสตร์ Volatility Trading เพื่อดูว่าเงินพันล้านเหรียญหายวับไปในพริบตาได้อย่างไร