Leveraged ETFs Risks และเหตุการณ์ Volmageddon

รู้จักกับ Leverage

ในโลกการเงิน “Leverage” (อัตราทด) คือเครื่องมือที่ช่วยทวีคูณผลกำไร แต่ในโลกของ Volatility ETPs นั้น Leverage ไม่ได้ทำหน้าที่แค่คูณกำไร/ขาดทุนแบบตรงไปตรงมา แต่มันมาพร้อมกับกลไกทางคณิตศาสตร์ที่เรียกว่า Path Dependence และ Volatility Decay

นักลงทุนจำนวนมากเห็น UVXY (1.5x - 2x Long VIX) ราคาตกต่ำลงมาตลอด ก็คิดจะเข้าไป “ช้อนซื้อ” (Bottom Fishing) เพื่อหวังเด้งแรงๆ หรือเห็น SVXY วิ่งขึ้นมาตลอดก็คิดจะถือยาวเพื่อกินดอกเบี้ย แต่หารู้ไม่ว่าโครงสร้างของกองทุนเหล่านี้ถูกออกแบบมาให้ “มูลค่าลดลงสู่ศูนย์” ในระยะยาวตามทฤษฎี

บทนี้จะพาคุณไปดู “ไส้ใน” ของสมการที่กัดกินเงินของคุณทุกวัน และบทเรียนราคาแพงจากเหตุการณ์จริงที่ชื่อว่า Volmageddon

คณิตศาสตร์ของ Leveraged Decay (Beta Slippage)

ทำไมกองทุน Leveraged ETFs (เช่น 2x) ถึงให้ผลตอบแทน ไม่เท่ากับ 2 เท่าของสินทรัพย์อ้างอิงในระยะยาว?

สาเหตุหลักมาจาก Daily Rebalancing (การปรับพอร์ตรายวัน) กองทุนเหล่านี้มีพันธกิจต้องส่งมอบผลตอบแทน ต่อวัน ให้ได้ตามเป้า หมายความว่าพวกเขาต้อง “ซื้อแพง/ขายถูก” ในทุกๆ วันที่ตลาดผันผวน

กรณีศึกษา: ตลาด Sideways

สมมติสินทรัพย์อ้างอิง (Index) เริ่มต้นที่ 100 และกองทุน 2x Leveraged ETF เริ่มต้นที่ 100

วันที่ 1: Index ขึ้น 10%

- Index: $100 \rightarrow 110$ (+10%)

- 2x ETF: $100 \rightarrow 120$ (+20%)

- สถานะ: กองทุนต้อง กู้เงินเพิ่ม (Lever up) เพื่อซื้อสินทรัพย์เพิ่ม ให้พอร์ตรักษาสัดส่วน 2 เท่าสำหรับวันรุ่งขึ้น (Buy High)

วันที่ 2: Index ลง 9.09% (กลับมาที่เดิม)

- Index: $110 \rightarrow 100$ (กลับมาเท่าทุน 0% change)

- 2x ETF: ต้องลง $2 \times 9.09% = 18.18%$

- มูลค่า ETF: $120 - (120 \times 18.18%) = 98.18$

ผลลัพธ์:

- สินทรัพย์อ้างอิง: เท่าทุน (0%)

- 2x ETF: ขาดทุน (-1.82%)

นี่คือ Volatility Drag เพียงแค่ 2 วัน หากตลาดแกว่งขึ้นลงแบบนี้ไปเรื่อยๆ เป็นเวลา 1 ปี เงินใน Leveraged ETF จะละลายหายไปเกือบหมด แม้ว่าดัชนีแม่จะอยู่ที่เดิมก็ตาม

$$V_T = V_0 \prod_{t=1}^{T} (1 + L \cdot r_t)$$(โดยที่ $L$ คือ Leverage factor และ $r_t$ คือผลตอบแทนรายวัน สมการนี้ชี้ให้เห็นว่า ความผันผวน ($r_t$) เป็นตัวหารที่ลดทอนมูลค่าสะสม)

UVXY = VIX X 1.5

UVXY (ProShares Ultra VIX Short-Term Futures ETF) คือ ETF ที่มีความโหดหินที่สุดในปัจจุบัน (2024) ใช้ Leverage 1.5x (ในอดีตเคยเป็น 2x)

ความอันตรายของ UVXY มาจาก “แรงกดดันสองเด้ง” (Double Decay):

- Contango Decay: (จากบทที่ 3) การต้อง Roll สัญญา VIX Futures ในสภาวะ Contango ทำให้ต้นทุนหายไปเฉลี่ย 5-10% ต่อเดือน

- Leverage Decay: (จากหัวข้อ 6.2) การแกว่งตัวของ VIX ที่รุนแรงมาก (High Volatility of Volatility) ทำให้เกิด Beta Slippage มหาศาล

เส้นทางของ UVXY

หากคุณดูกราฟ UVXY ย้อนหลัง คุณจะเห็นการทำ Reverse Split (รวมพาร์) นับครั้งไม่ถ้วน หากไม่มีการรวมพาร์ ราคาหุ้นวันนี้อาจจะมีทศนิยม 0.0000… ตามด้วยศูนย์อีก 20 ตัว

กลยุทธ์การ Short UVXY: หนทางสู่ความร่ำรวยหรือหายนะ?

เมื่อเห็นสถิติว่า UVXY สูญเสียมูลค่าปีละ 50-90% คำถามแรกที่ผุดขึ้นมาในหัวนักเก็งกำไรคือ: “ทำไมเราไม่ Short UVXY แล้วถือยาวไปเรื่อยๆ ล่ะ? มันคือกำไรที่การันตีไม่ใช่เหรอ?”

ในทางทฤษฎี ใช่ แต่ในทางปฏิบัติ นี่คือกลยุทธ์ที่ทำให้คนหมดตัวมานักต่อนัก ด้วยเหตุผล 3 ประการ:

1. ความเสี่ยงที่ไม่จำกัด (Unlimited Risk) กับกำไรที่จำกัด

การ Short หุ้นหรือ ETF มีกำไรสูงสุดคือ 100% (ราคาลงเหลือ 0) แต่มีความเสี่ยงขาดทุน ไม่จำกัด (Infinity)

- Scenario: คุณ Short UVXY ที่ราคา $10

- หากเกิดวิกฤต (เช่น COVID-19 ปี 2020) UVXY สามารถพุ่งจาก $10 ไปเป็น $100 ได้ในเวลาสั้นๆ (+900%)

- ผลลัพธ์: พอร์ตคุณจะระเบิดทันที โบรกเกอร์จะบังคับปิดสถานะ (Force Close) ที่จุดยอดดอย และคุณอาจเป็นหนี้โบรกเกอร์มหาศาล

2. ต้นทุนการยืมหุ้น (High Cost of Borrow)

เนื่องจากใครๆ ก็รู้ว่า UVXY มันจะลง หุ้นสำหรับให้ยืม Short (Borrow Pool) จึงหายากมาก

- โบรกเกอร์มักคิดดอกเบี้ยการยืม (Borrow Fee) ที่แพงหูฉี่ บางครั้งสูงถึง 20% - 50% ต่อปี หรือมากกว่านั้นในช่วงวิกฤต

- กับดัก: กำไรที่คุณได้จากราคาที่ลดลง (Decay) อาจจะถูกกินด้วยดอกเบี้ยค่าธรรมเนียมจนหมด

3. การถูกเรียกคืนหุ้น (Short Squeeze & Recall)

ในจังหวะที่ VIX พุ่งแรงๆ โบรกเกอร์อาจไม่มีหุ้นให้ยืมต่อ และทำการ “เรียกคืนหุ้น” (Recall) บังคับให้คุณต้องซื้อคืน (Buy to Cover) ณ ราคาสูงเสียดฟ้า เพื่อนำหุ้นไปคืนเจ้าของเดิม ทำให้คุณต้องรับรู้ผลขาดทุนในจุดที่แย่ที่สุด

คำแนะนำ: หากคุณต้องการเก็งกำไรขาลงของ UVXY อย่าใช้การ Short หุ้นโดยตรง (Naked Short) แต่ควรใช้ Put Options แทน

- Long Put: จำกัดความเสี่ยงเท่ากับค่า Premium ที่จ่ายไป ถ้า UVXY เด้งสวน คุณก็แค่เสียค่า Options ไม่ถึงกับพอร์ตแตก

- Bear Put Spread: ซื้อ Put ราคาแพง และขาย Put ราคาถูก เพื่อลดต้นทุน แต่ยังคงจำกัดความเสี่ยงได้

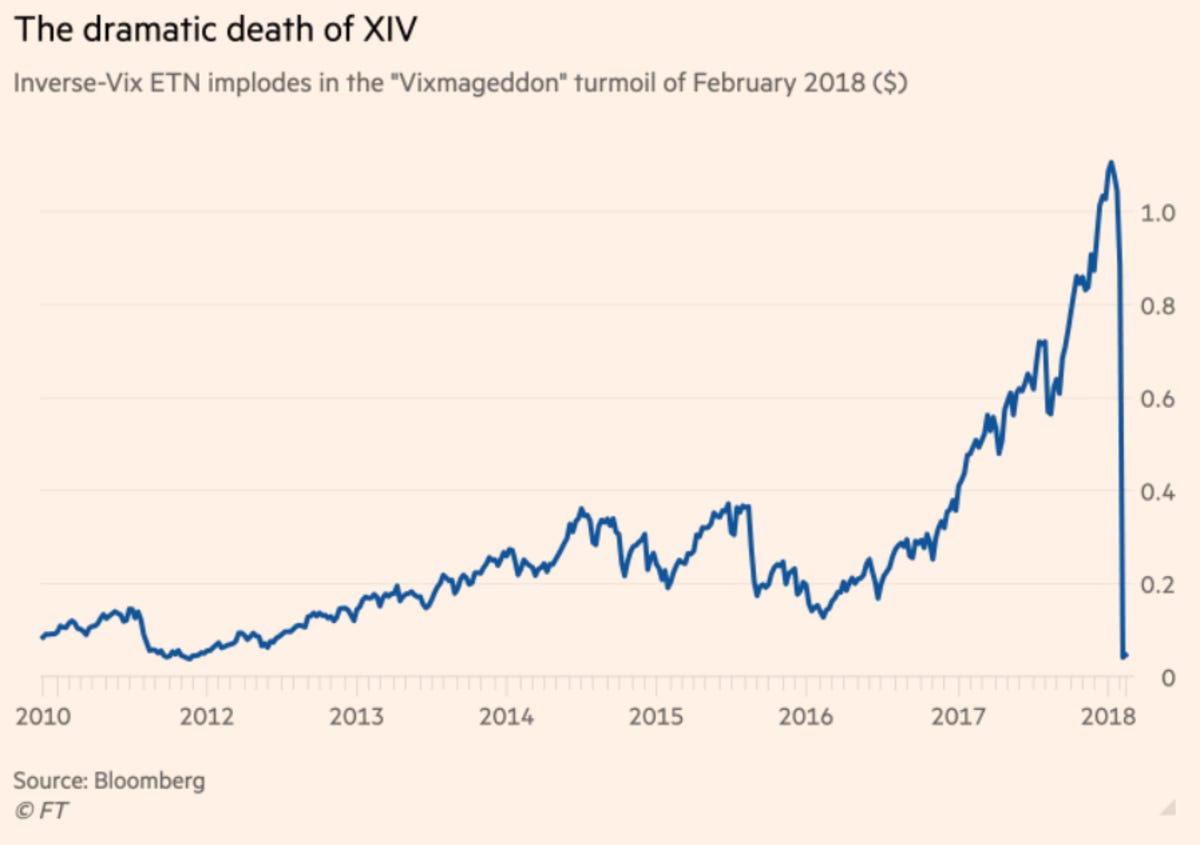

Volmageddon: วันที่ความผันผวนฆ่าทุกคน (Feb 5, 2018)

ไม่มีกรณีศึกษาใดจะสอนใจเทรดเดอร์ได้ดีไปกว่าเหตุการณ์เมื่อวันที่ 5 กุมภาพันธ์ 2018 หรือที่รู้จักกันในนาม “Volmageddon”

ฉากทัศน์ก่อนเกิดเหตุ (The Setup)

- ปี 2017: เป็นปีที่ความผันผวนต่ำที่สุดในประวัติศาสตร์ (VIX ต่ำเตี้ยเรี่ยดินที่ 9-10 จุด)

- Crowded Trade: นักลงทุนทั่วโลกแห่กัน Short Volatility ผ่านกองทุน XIV (VelocityShares Daily Inverse VIX Short-Term ETN) และ SVXY เพราะมันทำกำไรได้ง่ายๆ มาตลอดทั้งปี เหมือนตู้ ATM กดเงินฟรี

- XIV Structure: XIV เป็น Inverse ETN (-1x) หมายความว่าถ้า VIX Futures ลง 1%, XIV จะขึ้น 1%

จุดจบ (The Trigger)

ในวันที่ 5 ก.พ. 2018 ตลาดหุ้น S&P 500 ปรับตัวลงแรงในช่วงบ่าย ส่งผลให้ VIX Index พุ่งขึ้น

- VIX Spot: พุ่งจาก ~17 เป็น ~37 (+115% ในวันเดียว)

- VIX Futures: พุ่งขึ้นประมาณ +96%

The Death Math

$$\text{Performance} = -1 \times 100\% = -100\%$$มูลค่าเหลือ 0 ทันที

วงจรอุบาทว์ของการ Rebalance (Liquidity Doom Loop)

สิ่งที่ทำให้เหตุการณ์เลวร้ายลงไปอีกคือกติกาการ Rebalancing ของกองทุนเหล่านี้ในช่วงท้ายตลาด (4:00 PM ET)

- Inverse Funds (XIV, SVXY): เมื่อ VIX Futures ขึ้น กองทุนเหล่านี้มูลค่าลดลง $\rightarrow$ Leverage Ratio ผิดเพี้ยน $\rightarrow$ ต้อง ซื้อ (Buy) VIX Futures คืนเพื่อลดสถานะ Short (Short Covering)

- Long Funds (UVXY, VXX): เมื่อ VIX Futures ขึ้น กองทุนเหล่านี้มูลค่าเพิ่มขึ้น $\rightarrow$ ต้อง ซื้อ (Buy) VIX Futures เพิ่ม เพื่อรักษาสัดส่วน Leverage (Buy High)

หายนะ: ทั้งกองทุนฝั่ง Short และฝั่ง Long “จำเป็นต้องซื้อ VIX Futures พร้อมกัน” ในช่วง 15 นาทีสุดท้ายของตลาด! แรงซื้อปริมาณมหาศาล (Billions of dollars) ไหลทะลักเข้ามาในตลาดที่มีสภาพคล่องจำกัด ดันราคา Futures ให้พุ่งทะลุฟ้า ยิ่งราคาสูงขึ้น กองทุนยิ่งต้องซื้อเพิ่ม เป็น Feedback Loop จนตลาดพังทลาย

ผลลัพธ์ (The Aftermath)

- XIV: ประกาศปิดกองทุน (Liquidation) นักลงทุนสูญเงินเกือบทั้งหมดในคืนเดียว

- SVXY: รอดมาได้หวุดหวิด แต่ NAV หายไปกว่า 90% และต้องปรับโครงสร้างลด Leverage จาก -1.0x เหลือ -0.5x ในปัจจุบัน

- ProShares: ปรับลด Leverage ของ UVXY จาก 2.0x เหลือ 1.5x

การบริหารความเสี่ยงสำหรับ Leveraged ETPs

จากบทเรียนข้างต้น หากคุณยังต้องการเทรดสินค้าเหล่านี้ นี่คือกฎเหล็กเพื่อความอยู่รอด:

1. Position Sizing สำคัญมาก

เนื่องจาก UVXY หรือ SVXY สามารถเคลื่อนไหวได้ 20-50% ในวันเดียว และสามารถเป็น 0 ได้ (ในทางทฤษฎี) คุณไม่ควรลงเงินเกิน 1-2% ของพอร์ต ในสินทรัพย์เหล่านี้

2. อย่า Short UVXY ตรงๆ (Naked Short)

แม้กราฟ UVXY จะเป็นขาลงตลอดกาล แต่การ Short หุ้น UVXY โดยตรงมีความเสี่ยงเรื่อง:

- Unlimited Risk: ถ้าเกิด VIX Spike แบบ Volmageddon คุณอาจล้มละลาย

- Borrow Fee: ค่าธรรมเนียมยืมหุ้นมา Short แพงมาก (บางทีสูงถึง 20-50% ต่อปี)

- Margin Call: โบรกเกอร์อาจบังคับปิดสถานะของคุณในจุดที่แย่ที่สุด

ทางแก้: ใช้ Put Options บน UVXY หรือทำ Bear Put Spread เพื่อจำกัดความเสี่ยง (Defined Risk)

3. ใช้ SVXY อย่างระมัดระวัง

แม้ SVXY ปัจจุบันจะมี Leverage แค่ 0.5x แต่ความเสี่ยงเรื่อง VIX Spike ยังคงอยู่

- กลยุทธ์: ซื้อ SVXY เฉพาะเมื่อ Term Structure เป็น Contango ชันๆ และ VIX Futures เริ่มนิ่ง

- Stop Loss: ต้องมีจุดหนีที่ชัดเจนหาก Term Structure พลิกกลับเป็น Backwardation

6.6 สรุป: สนามเด็กเล่นของปีศาจ

Leveraged VIX ETFs ไม่ใช่การลงทุน (Investment) แต่เป็น “เครื่องมือเก็งกำไรเฉพาะกิจ” (Tactical Speculation Tools) ที่มีความซับซ้อนสูง

- UVXY: เปรียบเหมือนระเบิดมือ ใช้ขว้างใส่ตลาดตอนวิกฤต (ถือสั้นๆ) ถ้าถือนานระเบิดจะทำงานใส่มือเราเอง

- SVXY: เปรียบเหมือนเครื่องเก็บเหรียญบนรางรถไฟ ได้กำไรสม่ำเสมอ แต่ถ้ารถไฟ (VIX Spike) มาแล้วหลบไม่ทัน ก็แหลกเหลว