VIX Nature & Mean Reversion

VIX ไม่ใช่หุ้น (Non-Trending Asset)

ในโลกของการลงทุน เราคุ้นเคยกับสินทรัพย์ที่มีพฤติกรรมแบบ Trending Asset เช่น หุ้น, ทองคำ, หรืออสังหาริมทรัพย์ ซึ่งในระยะยาวราคามีแนวโน้มที่จะเติบโตขึ้นตามเงินเฟ้อและผลประกอบการ (Upward Drift)

แต่สำหรับ VIX Index นั้นแตกต่างอย่างสิ้นเชิง VIX เป็นสินทรัพย์ประเภท Non-Trending หรือ Mean Reverting ซึ่งหมายความว่า VIX ไม่มีแนวโน้มที่จะเติบโตไปที่ 100, 200 หรือ 1,000 ในระยะยาว และจะไม่ตกลงจนเป็น 0

ทำไม VIX ถึงไม่เป็น 0?

VIX คือ Implied Volatility (IV) ซึ่งสะท้อน “ความไม่แน่นอน” ของตลาด ตราบใดที่อนาคตยังเป็นสิ่งที่คาดเดาไม่ได้ ความเสี่ยงย่อมมีอยู่เสมอ ดังนั้น Premium ของ Options จะไม่มีวันเป็น 0 หาก VIX เป็น 0 นั่นแปลว่าผู้คนมั่นใจ 100% ว่าตลาดหุ้นจะนิ่งสนิทและไม่ขยับไปไหนเลย ซึ่งเป็นไปไม่ได้ในโลกความเป็นจริง

ปรากฏการณ์ Mean Reversion

Mean Reversion คือหัวใจสำคัญที่สุดของการเทรด Volatility หากคุณไม่เข้าใจเรื่องนี้ คุณจะไม่สามารถทำกำไรจาก VIX ได้อย่างยั่งยืน

ในทางสถิติ พฤติกรรมของ VIX สามารถอธิบายได้ด้วยกระบวนการ Ornstein-Uhlenbeck Process ซึ่งเป็น Stochastic Process ที่มีแรงดึงกลับสู่ค่าเฉลี่ย (Reverting Force)

สมการเชิงมโนทัศน์ (Conceptual Equation)

$$d x_t = \theta (\mu - x_t) dt + \sigma d W_t$$โดยที่:

- $x_t$: ค่า VIX ณ เวลาปัจจุบัน

- $\mu$: ค่าเฉลี่ยระยะยาว (Long-term Mean) ของ VIX (มักอยู่ที่ระดับ 16-19)

- $\theta$: ความเร็วในการกลับสู่ค่าเฉลี่ย (Speed of Reversion)

- $(\mu - x_t)$: ระยะห่างจากค่าเฉลี่ย ยิ่งห่างมาก แรงดึงกลับยิ่งสูง

- $\sigma d W_t$: ความผันผวนแบบสุ่ม (Random Noise)

พฤติกรรมของ Mean Reversion ในโลกจริง

- VIX ต่ำกว่าค่าเฉลี่ย (VIX < 12): แรงดึงกลับจะทำงานแบบ “ค่อยเป็นค่อยไป” ตลาดหุ้นอาจจะนิ่ง (Complacency) ได้นานกว่าที่คิด แต่ความเสี่ยงที่จะเกิด Spike จะสะสมเพิ่มขึ้นเรื่อยๆ เหมือนการกดสปริง

- VIX สูงกว่าค่าเฉลี่ย (VIX > 30): แรงดึงกลับจะทำงาน “รุนแรงและรวดเร็ว” ความกลัว (Fear) เป็นอารมณ์ที่ไม่สามารถคงอยู่ได้ตลอดกาล เมื่อนักลงทุนหายตกใจ หรือมีการประกันความเสี่ยงเรียบร้อยแล้ว VIX จะถูกทุบลงมาอย่างรวดเร็ว

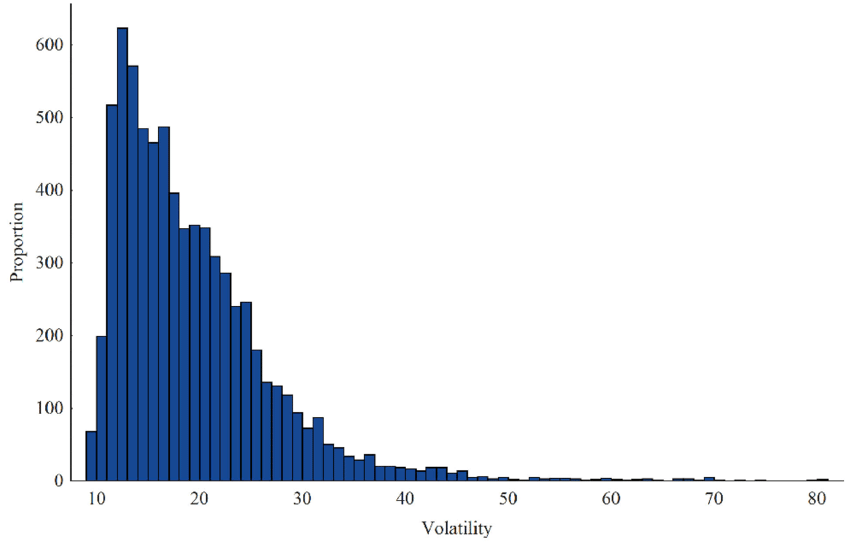

การกระจายตัวของ VIX (Distribution Characteristics)

หากเราพล็อตกราฟความถี่ของค่า VIX ตั้งแต่ปี 1990 จนถึงปัจจุบัน เราจะพบว่ามันไม่ได้เป็น Normal Distribution (ระฆังคว่ำสมมาตร) แต่เป็น Log-Normal Distribution ที่มีความเบ้ขวา (Right Skewed)

ลักษณะทางสถิติที่สำคัญ:

- The Floor (พื้น): VIX มีจุดต่ำสุดทางธรรมชาติ (Hard Floor) อยู่ที่ประมาณ 9 - 10 จุด ยากมากที่จะลงต่ำกว่านี้ เพราะ Options จะถูกมากจนนักลงทุนแห่กันซื้อ ซึ่งจะดันราคาและ IV กลับขึ้นมา

- The Ceiling (เพดาน?): ในทางทฤษฎี VIX ไม่มีเพดาน (Unbounded upside) ในช่วงวิกฤต 2008 หรือ COVID-19 (2020) VIX พุ่งขึ้นไปถึง 80-90 แต่สถิติบ่งชี้ว่า VIX ที่ระดับสูงเกิน 50 เกิดขึ้นได้ยากมากและคงอยู่ได้ไม่นาน

- Mode (ฐานนิยม): ค่า VIX ที่เกิดขึ้นบ่อยที่สุดไม่ได้อยู่ที่ค่าเฉลี่ย (Average ~19) แต่อยู่ที่ช่วง 12 - 14 นี่คือสภาวะ “ปกติ” ของตลาด

Volatility Clustering

อีกหนึ่งคุณสมบัติที่สำคัญคือ Volatility Clustering ซึ่งถูกอธิบายไว้โดย Mandelbrot และต่อมาคือโมเดล GARCH (Generalized Autoregressive Conditional Heteroskedasticity)

“Large changes tend to be followed by large changes, of either sign, and small changes tend to be followed by small changes.”

ความหมายในการเทรด

- ความผันผวนมาเป็นกลุ่มก้อน: หากวันนี้ VIX สูง พรุ่งนี้มีแนวโน้มที่ VIX จะยังคงสูงอยู่ หรือแกว่งตัวแรง

- High Volatility Regime: เมื่อ VIX ทะลุระดับ 20-25 ขึ้นมา ตลาดมักจะเปลี่ยนเข้าสู่โหมด “ผันผวน” (High Vol Regime) ซึ่งอาจกินเวลาหลายสัปดาห์หรือหลายเดือน การใช้กลยุทธ์ Mean Reversion แบบหน้ามืดตามัว (Short สวนทันที) ในช่วงต้นของ Regime นี้อันตรายมาก

- Low Volatility Regime: เมื่อตลาดสงบ มันมักจะสงบต่อเนื่องยาวนาน (เช่น ปี 2017 ที่ VIX ต่ำเตี้ยเรี่ยดินทั้งปี)

เครื่องมือวัดความถูก/แพง: IV Rank vs IV Percentile

เนื่องจาก VIX เป็นค่าสัมพัทธ์ การบอกว่า “VIX = 20” นั้นสูงหรือต่ำ? เราต้องเทียบกับประวัติศาสตร์ในช่วงเวลานั้นๆ เครื่องมือที่นิยมใช้คือ IV Rank (IVR) และ IV Percentile (IVP)

1. IV Rank (IVR)

IV Rank เปรียบเทียบค่า VIX ปัจจุบันกับจุดสูงสุดและต่ำสุดในช่วง 52 สัปดาห์ (1 ปี) ที่ผ่านมา

$$IVR = \frac{\text{Current VIX} - \text{Low VIX}_{52w}}{\text{High VIX}_{52w} - \text{Low VIX}_{52w}} \times 100$$- ข้อดี: คำนวณง่าย เห็นภาพชัดเจนว่าอยู่ตรงไหนของ Range

- ข้อเสีย: อ่อนไหวต่อค่า Outlier มาก เช่น ถ้าปีนั้นมีวิกฤต VIX พุ่งไป 80 แค่วันเดียว ค่า High จะกลายเป็น 80 ตลอดทั้งปี ทำให้ IV Rank ของวันที่ VIX = 30 ดูต่ำผิดปกติ

2. IV Percentile (IVP)

IV Percentile บอกว่ามีกี่เปอร์เซ็นต์ของวันที่ผ่านมา (ในรอบ 52 สัปดาห์) ที่ VIX ต่ำกว่าค่าปัจจุบัน

$$IVP = \frac{\text{จำนวนวันที่ VIX ต่ำกว่าค่าปัจจุบัน}}{\text{จำนวนวันทั้งหมด (252)}} \times 100$$- ข้อดี: ลดผลกระทบของ Outlier ให้ค่าที่สะท้อนความถี่จริงได้ดีกว่า

- ข้อเสีย: คำนวณยากกว่าถ้าไม่มีโปรแกรมช่วย

ตัวอย่างความแตกต่าง: สมมติช่วง 1 ปีที่ผ่านมา: Low = 10, High = 80 (เกิดจาก Flash Crash วันเดียว), และค่าส่วนใหญ่วิ่งอยู่แถว 12-15 วันนี้ VIX = 20

- IV Rank: 14.2% (ดูเหมือนต่ำมาก น่าซื้อ)

- IV Percentile: เนื่องจากวันส่วนใหญ่อยู่ที่ 12-15 การที่ VIX = 20 อาจจะสูงกว่า 90% ของวันที่ผ่านมา ดังนั้น IVP อาจสูงถึง 90% (ดูเหมือนสูงมาก น่าขาย)

สรุป: Professional Traders นิยมใช้ IV Percentile มากกว่าในการตัดสินใจ

กลยุทธ์การเทรดตาม Cycle ของ VIX

จากความเข้าใจเรื่องธรรมชาติของ VIX เราสามารถแบ่งสภาวะตลาดและการดำเนินการได้ดังนี้:

Phase 1: Complacency (VIX 10-14)

- ลักษณะ: ตลาดหุ้นขึ้นเรื่อยๆ ข่าวร้ายไม่มีผล

- IV Percentile: < 20%

- Action:

- ซื้อประกัน (Buy Hedges): VIX Call Options หรือ VIX Call Spreads ราคาถูกมาก

- Long Volatility: ทยอยสะสมสถานะ Long VIX (ผ่าน ETF/Futures) แต่ต้องระวัง Time Decay

- ระวังการ Short Options: ค่า Premium น้อย ไม่คุ้มความเสี่ยง

Phase 2: Expansion / Correction (VIX 15-25)

- ลักษณะ: ตลาดเริ่มผันผวน มีการปรับฐาน 3-5%

- IV Percentile: 50-70%

- Action:

- เริ่ม Short Volatility: เริ่มขาย Credit Spreads ในระยะสั้น

- Take Profit ฝั่ง Long: ขายทำกำไรประกันที่ซื้อไว้ใน Phase 1

Phase 3: Panic / Crisis (VIX > 30-40)

- ลักษณะ: ข่าวร้ายท่วมตลาด Circuit Breaker ทำงาน

- IV Percentile: > 90%

- Action:

- Aggressive Short Volatility: เป็นเวลาทองของการขาย Premium (Short Straddle/Strangle, Iron Condor กว้างๆ) หรือ Short VIX Futures (ต้องทำด้วยความระมัดระวังและมี Margin เพียงพอ)

- Mean Reversion Play: คาดหวังการกลับตัวลงแรงของ VIX

คณิตศาสตร์ของ Mean Reversion Trading (Half-Life)

คำถามสำคัญคือ “VIX จะใช้เวลานานแค่ไหนกว่าจะกลับสู่ค่าเฉลี่ย?” เราสามารถใช้ค่าสถิติที่เรียกว่า Half-Life ของ Mean Reversion

$$\text{Half-Life} = \frac{\ln(2)}{\theta}$$จากการศึกษาข้อมูลย้อนหลัง Half-Life ของ VIX มักจะอยู่ที่ประมาณ 3-5 สัปดาห์ สำหรับ Shock ขนาดกลาง แต่ถ้าเป็น Shock ขนาดใหญ่ (Systemic Risk) อาจกินเวลาหลายเดือน การรู้ค่านี้ช่วยให้เทรดเดอร์เลือก Expiration Date (DTE) ของ Options หรือ Futures ได้ถูกต้อง

- ถ้าคาดว่า VIX จะลง แต่เลือก DTE สั้นเกินไป (เช่น 1 สัปดาห์) VIX อาจจะยังไม่ทันลง และเราขาดทุน Time Decay หรือโดนลากต่อ

- การเลือก DTE ที่ครอบคลุมระยะ Half-Life (เช่น 45-60 วัน) ช่วยเพิ่มโอกาสชนะในการเล่นขาลงของ VIX

สรุป

- Respect the Spike: อย่ารับมีดในขณะที่ VIX กำลังพุ่งขึ้น (Expansion Phase) รอให้โมเมนตัมเริ่มชะลอตัว หรือเกิดสัญญาณ Technical Reversal ก่อนเข้า Short

- Long VIX is Expensive: การถือ Long VIX ในระยะยาวมีต้นทุนการถือครองที่สูงมาก (Roll Yield ติดลบ ซึ่งจะอธิบายในบทที่ 3) ดังนั้น Long VIX ควรเป็นการเก็งกำไรระยะสั้นหรือการประกันความเสี่ยงเท่านั้น

- Context Matters: VIX = 20 ในตลาดขาขึ้น (Bull Market Correction) ไม่เหมือนกับ VIX = 20 ในตลาดขาลง (Bear Market Rally) การดู IV Percentile ช่วยปรับจูนมุมมองให้แม่นยำขึ้น

ธรรมชาติของ VIX คือ Mean Reversion มันจะวิ่งกลับหาค่าเฉลี่ยเสมอ แต่เส้นทางนั้นไม่ได้โรยด้วยกลีบกุหลาบ การกระจายตัวแบบ Log-Normal และ Volatility Clustering ทำให้ VIX มีพฤติกรรมที่คาดเดาได้ยากในระยะสั้น แต่คาดเดาได้ง่ายในระยะยาว การใช้เครื่องมืออย่าง IV Percentile และความเข้าใจเรื่อง Half-Life จะช่วยให้คุณรู้ว่า “เมื่อไหร่ควรกลัว” และ “เมื่อไหร่ควรกล้า” ในตลาด Volatility