การวิเคราะห์โครงสร้าง VIX Futures Term Structure

การอ่าน VIX Futures Term Structure

หาก VIX Index คือ “ชีพจร” ของตลาด, VIX Futures Term Structure ก็คือ “ผลตรวจคลื่นหัวใจ” (EKG) ที่บอกสุขภาพของตลาดได้อย่างละเอียดลึกซึ้งกว่า

ในบทนี้ เราจะไม่พูดแค่ทฤษฎี แต่จะวิเคราะห์ “พฤติกรรมของกราฟ” (Curve Behavior) ผ่านภาพเหตุการณ์จริง เพื่อทำความเข้าใจว่าทำไมเส้นกราฟรูปร่างต่างกัน ถึงส่งผลต่อกำไรขาดทุนในพอร์ตของคุณอย่างมหาศาล โดยเน้นไปที่กลไกที่ทรงพลังที่สุด: Convergence (การลู่เข้าสู่จุดเดียว)

เข้าใจ M1, M2, M3 ใน VIX Options

ก่อนที่เราจะไปวิเคราะห์รูปทรงของกราฟ สิ่งแรกที่เทรดเดอร์ต้องเข้าใจคือ “ระบบการเรียกชื่อ” (Nomenclature) ของสัญญา VIX Futures ซึ่งไม่ได้เรียกเป็นเดือน (Jan, Feb) ตรงๆ แต่จะใช้รหัส Mx เพื่อระบุ “ลำดับความใกล้ไกล” ของวันหมดอายุ

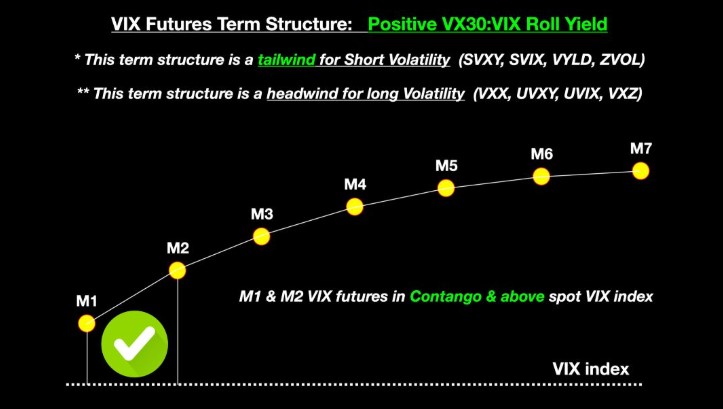

(รูปที่ 1: โครงสร้างลำดับสัญญา M1 ถึง M7 และตำแหน่งเทียบกับ Spot VIX)

(รูปที่ 1: โครงสร้างลำดับสัญญา M1 ถึง M7 และตำแหน่งเทียบกับ Spot VIX)

จากรูปภาพด้านบน เราจะเห็นจุดสีเหลืองเรียงตัวกันตามเส้นกราฟ แต่ละจุดมีความหมายดังนี้:

ความหมายของรหัส

- M1 (Front Month): สัญญาเดือนปัจจุบันที่ “ใกล้หมดอายุที่สุด” เปรียบเสมือนด่านหน้าสุดของการปะทะกับตลาด สัญญานี้จะมีราคาวิ่งเข้าหา Spot VIX มากที่สุด และมีความผันผวนสูงที่สุด

- M2 (Second Month): สัญญาเดือนถัดไป เป็นสัญญาที่กองทุน VIX ETF ส่วนใหญ่ (เช่น VXX) ถือครองร่วมกับ M1 เพื่อเฉลี่ยอายุสัญญา

- M3 - M7 (Back Months): สัญญาเดือนไกลออกไป มักมีสภาพคล่องต่ำกว่า และราคาจะนิ่งกว่า (Sensitive น้อยกว่า) เพราะระยะเวลาที่ยาวนานทำให้ตลาดมองว่าความผันผวนน่าจะกลับสู่ค่าเฉลี่ย (Mean Reversion)

กฎแห่งการเลื่อนขั้น (The Conveyor Belt)

ระบบ M1, M2 นี้ทำงานเหมือน “สายพานลำเลียง” ที่ไม่มีวันหยุด:

- เมื่อ M1 หมดอายุ (ในเช้าวันพุธ): สัญญานั้นจะหายไปจากกระดาน

- M2 เลื่อนยศ: สัญญาที่เป็น M2 จะถูกเปลี่ยนชื่อเรียกเป็น M1 ทันที

- M3 เลื่อนยศ: สัญญาที่เป็น M3 จะขยับเข้ามาเป็น M2

- New M7: ตลาดจะสร้างสัญญาเดือนไกลตัวใหม่ขึ้นมาต่อท้ายแถว

ความเข้าใจจากภาพ: ในรูปภาพแสดงสภาวะที่ M1 และ M2 อยู่ “สูงกว่า” เส้นประ (Spot VIX Index)

- ระยะห่างระหว่างจุดสีเหลือง (M1) กับเส้นประข้างล่าง คือ Premium หรือ “ส่วนต่างราคา”

- ข้อความในภาพระบุว่า “Positive VX30:VIX Roll Yield” และเป็น “Tailwind for Short Volatility” หมายความว่า การที่จุด M1 ลอยอยู่สูงกว่าพื้น (Spot) มันคือแรงลมส่งให้ฝั่ง Short ได้กำไรจากการที่ M1 ต้องร่วงลงมาหาพื้นนั่นเอง

เมื่อเข้าใจตำแหน่งของ M1, M2 แล้ว เราจะไปดูกันว่า “รูปทรง” การเรียงตัวของจุดเหล่านี้ บอกอะไรเราได้บ้างในหัวข้อถัดไป

สภาวะปกติ: Contango (The Normal Market)

ในสภาวะที่ตลาดหุ้นเป็นขาขึ้นหรือไซด์เวย์ (Bull/Sideway Market) นักลงทุนจะมีความมั่นใจแต่ก็ไม่ประมาท พวกเขายินดีจ่ายเงินเพื่อซื้อ “ประกันความเสี่ยง” ในอนาคตมากกว่าปัจจุบัน ทำให้ราคา Futures เดือนไกลแพงกว่าเดือนใกล้

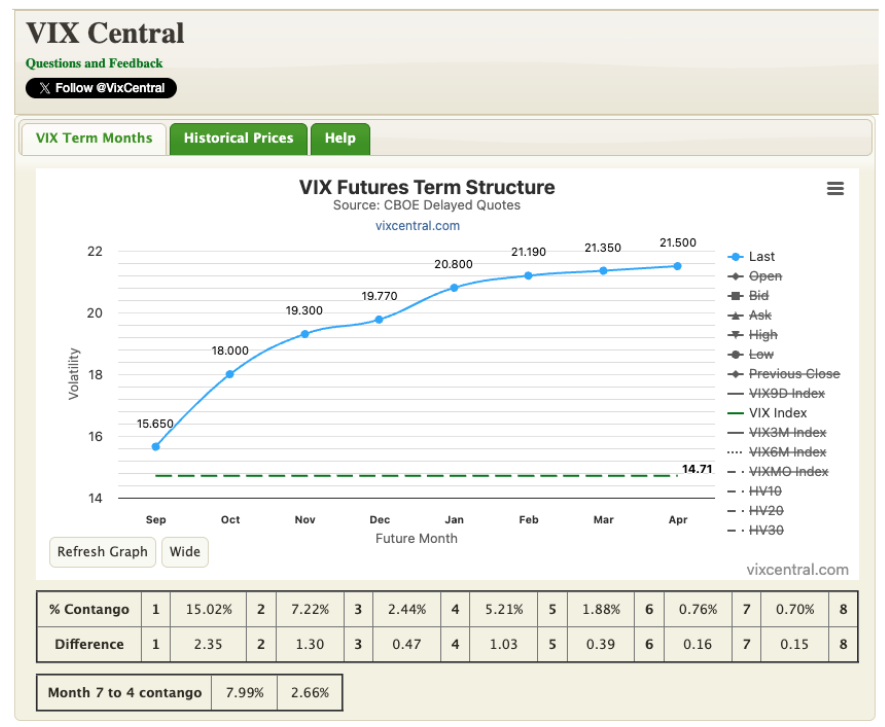

การวิเคราะห์กราฟ Contango มาตรฐาน

(รูปที่ 2: โครงสร้างราคา VIX Futures ในสภาวะ Contango ปกติ)

(รูปที่ 2: โครงสร้างราคา VIX Futures ในสภาวะ Contango ปกติ)

จากรูปภาพด้านบน เราสามารถสังเกตลักษณะสำคัญได้ดังนี้:

- Positive Slope (ความชันเป็นบวก): เส้นกราฟยกตัวขึ้นจากซ้ายไปขวา

- Spot VIX (เส้นประสีเขียว) อยู่ต่ำที่สุดที่ระดับ 14.71

- M1 (Sep Futures) อยู่ที่ 15.65

- M2 (Oct Futures) อยู่ที่ 18.00

- ราคาสูงขึ้นเรื่อยๆ จนถึง M8 ที่ 21.50

- Premium Structure: ตลาดกำลังบอกเราว่า “ราคาของความกลัวในปัจจุบันถูกมาก” (Spot 14.71) แต่ตลาดคาดการณ์ว่าในอนาคตความผันผวนจะกลับไปสู่ค่าเฉลี่ยระยะยาว (Mean Reversion) ที่แถวๆ 18-20 จุด

นัยสำคัญ: ค่า Contango ที่ระดับ 15% ถือว่า “ชันมาก” (Steep Contango) ซึ่งเป็นสัญญาณที่ดีมากสำหรับผู้เล่นฝั่ง Short Volatility เพราะมี “เบาะรองรับ” (Buffer) หนาแน่น

กลไกทำกำไรใน Contango: Convergence เป็นแรงลมส่ง (Tailwind)

ทำไม Contango ถึงเป็นสวรรค์ของคน Short VIX (เช่น ขาย Call, Short VXX, หรือ Long SVXY)? คำตอบอยู่ที่ “กฎการลู่เข้า” (Convergence Rule)

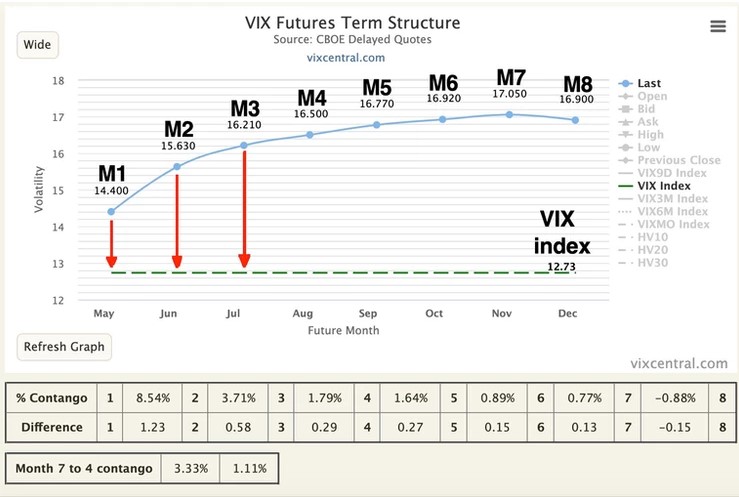

(รูปที่ 3: กลไก Convergence ของ M1 เข้าหา Spot VIX ในสภาวะ Contango)

(รูปที่ 3: กลไก Convergence ของ M1 เข้าหา Spot VIX ในสภาวะ Contango)

จากรูปภาพที่ 2 นี้ แสดงให้เห็นสิ่งที่เกิดขึ้นเมื่อเวลาผ่านไปและเข้าใกล้วันหมดอายุ:

- จุดเริ่มต้น: M1 (May Futures) อยู่ที่ 14.40 ในขณะที่ Spot VIX (เส้นประสีเขียว) อยู่ที่ 12.73

- กระบวนการ: เมื่อวันหมดอายุใกล้เข้ามา (ลูกศรสีแดงชี้ลง) ราคา M1 ไม่มีทางเลือกอื่น นอกจากต้อง “ไหลลง” เพื่อไปหา Spot VIX (สมมติว่า Spot VIX นิ่งอยู่ที่เดิม)

- ผลลัพธ์: ส่วนต่างราคาที่ M1 ไหลลงมาคือ กำไรฟรี (Risk-free profit)* สำหรับผู้ที่ Short Futures ไว้

คณิตศาสตร์ของ Convergence Profit

สมมติคุณ Short M1 Future ที่ 14.40 และถือจนหมดอายุโดยที่ Spot VIX ยังคงอยู่ที่ 12.73:

$$\text{Profit} = \text{Entry Price} - \text{Exit Price (Spot)}$$$$\text{Profit} = 14.40 - 12.73 = 1.67 \text{ points}$$$$1.67 \times \$1,000 = \$1,670 \text{ กำไรต่อสัญญา}$$สภาวะวิกฤต: Backwardation (The Crisis Market)

เมื่อเกิดเหตุการณ์ไม่คาดฝัน (Black Swan) หรือตลาดหุ้นเทกระจาด นักลงทุนจะเกิดความตื่นตระหนกสุดขีด แย่งกันซื้อประกันความเสี่ยงเดี๋ยวนี้ (Right Now!) ทำให้ราคา Spot VIX และ Futures เดือนใกล้ พุ่งทะลุ Futures เดือนไกล

การวิเคราะห์กราฟ Backwardation มาตรฐาน

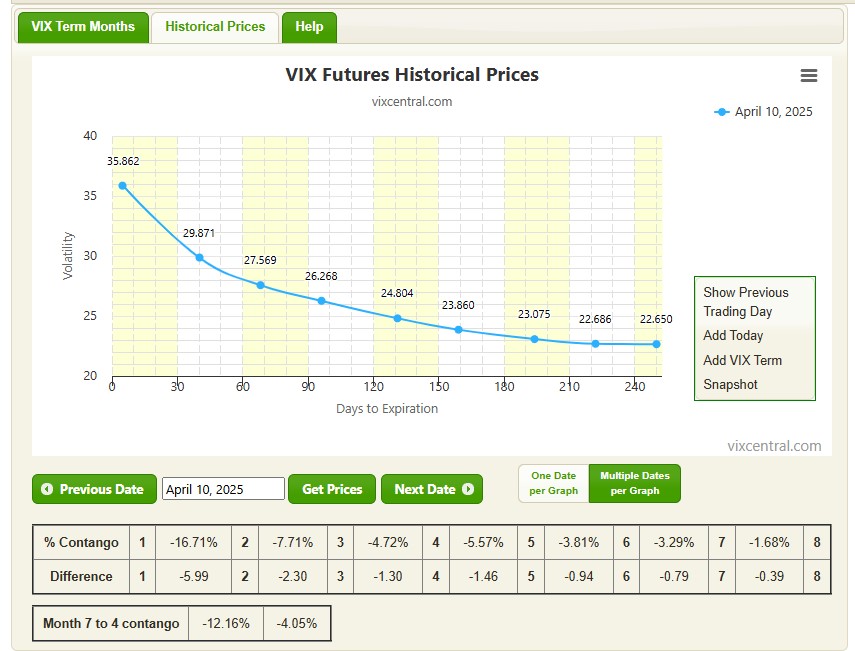

(รูปที่ 4: โครงสร้างราคา VIX Futures ในสภาวะ Backwardation ช่วงวิกฤต)

(รูปที่ 4: โครงสร้างราคา VIX Futures ในสภาวะ Backwardation ช่วงวิกฤต)

จากรูปภาพที่ 3 (ข้อมูลวันที่ 10 เมษายน ซึ่งเป็นตัวอย่างสมมติหรืออดีตที่เกิด Panic):

- Negative Slope (ความชันเป็นลบ): เส้นกราฟทิ้งดิ่งจากซ้ายไปขวา

- M1 (Front Month) พุ่งสูงถึง 35.86

- M2 ลดลงเหลือ 29.87

- M3 ลดลงเหลือ 27.56

- ราคายิ่งไกล ยิ่งถูกลง (กลับสู่ค่าเฉลี่ย)

- Inverted Premium: ตลาดกำลังบอกว่า “ตอนนี้ไฟกำลังไหม้บ้าน” (Spot/M1 สูงมาก) แต่เชื่อว่าในอีก 3-6 เดือนข้างหน้า ไฟจะดับและทุกอย่างจะดีขึ้น

นัยสำคัญ: ค่าติดลบระดับ -16% บ่งบอกถึง Extreme Fear การ Short Volatility ในจังหวะนี้เปรียบเสมือนการ “รับมีด” หรือยืนขวางรถสิบล้อ แม้ราคาจะดูแพง แต่มันยังแพงได้อีก

กลไกขาดทุนใน Backwardation: Convergence เป็นแรงลมต้าน (Headwind)

ความเข้าใจผิดที่อันตรายที่สุดคือการคิดว่า “VIX สูงขนาดนี้ Short ไปเถอะ เดี๋ยวก็ลง” … ใช่ครับ ในระยะยาวมันลงแน่ แต่ในระยะสั้น กลไก Convergence อาจจะฉีกพอร์ตคุณเป็นชิ้นๆ ก่อน

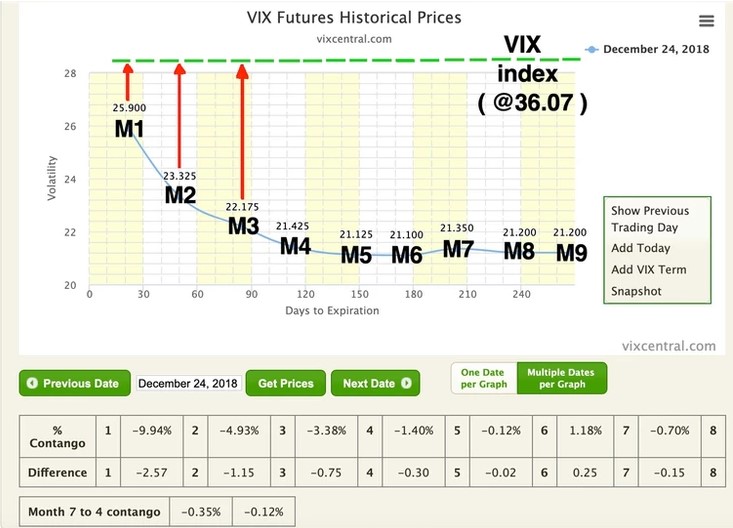

(รูปที่ 5: กลไก Convergence ของ M1 เข้าหา Spot VIX ในสภาวะ Backwardation)

(รูปที่ 5: กลไก Convergence ของ M1 เข้าหา Spot VIX ในสภาวะ Backwardation)

จากรูปภาพที่ 4 (ตัวอย่างวันที่ 24 ธันวาคม 2018 - คริสต์มาสเลือด):

- สถานการณ์: Spot VIX (เส้นประสีเขียว) พุ่งไปอยู่ที่ 36.07

- ความผิดปกติ: M1 Futures อยู่ที่ 25.90 (ต่ำกว่า Spot ถึง 10 จุด!)

- กระบวนการ: นี่คือฝันร้ายของคน Short M1 เพราะเมื่อใกล้วันหมดอายุ (ลูกศรสีแดงชี้ขึ้น) ราคา M1 จะ “ถูกดูดขึ้น” ไปหา Spot VIX ที่ 36.07

- ผลลัพธ์: แทนที่ราคา Futures จะลดลงตาม Time Decay มันกลับ “ดีดตัวขึ้น” (Rally) เพื่อไปบรรจบกับ Spot VIX สร้างความเสียหายรุนแรงให้ขา Short

คณิตศาสตร์ของ Convergence Loss (The Headwind)

สมมติคุณเห็น M1 ราคา 25.90 คิดว่าแพงแล้ว เลยเปิด Short:

- Spot VIX ค้างอยู่ที่ 36.07

- ณ วันหมดอายุ M1 ต้องวิ่งไปหา 36.07

เปรียบเทียบ VIX Future Term ทั้ง 2 รูปแบบ

ตารางสรุปผลกระทบของ Term Structure ต่อกลยุทธ์การเทรด โดยอ้างอิงจากทั้ง 4 ภาพ:

| ปัจจัย | Contango (ภาพที่ 2 & 3) | Backwardation (ภาพที่ 4 & 5) |

|---|---|---|

| รูปทรงกราฟ | ชันขึ้น (Upward Sloping) | ชันลง (Downward Sloping) |

| ความสัมพันธ์ราคา | Spot < M1 < M2 | Spot > M1 > M2 |

| ทิศทาง Convergence | Futures ไหลลง หา Spot | Futures ดีดขึ้น หา Spot |

| Roll Yield | Negative (ขายถูก ซื้อแพง) | Positive (ขายแพง ซื้อถูก) |

| ผลต่อ Long Vol (VXX) | ขาดทุนเรื้อรัง (Bleed) | กำไรมหาศาล (Explosive) |

| ผลต่อ Short Vol (SVXY) | กำไรสม่ำเสมอ (Collect Premium) | ขาดทุนหนัก/พอร์ตแตก (Blow up) |

| คำแนะนำ | Short Volatility (Sell Rips) | Long Volatility / Cash (Buy Dips) |

สรุป

- อย่ามองแค่ระดับราคา (Level): VIX ที่ 20 อาจจะถูกหรือแพงก็ได้ ขึ้นอยู่กับว่า Spot VIX อยู่ที่เท่าไหร่

- ดู Spot VIX เทียบกับ M1 เสมอ:

- ถ้า Spot < M1 (Contango) $\rightarrow$ ปลอดภัยที่จะ Short (ตามภาพที่ 2)

- ถ้า Spot > M1 (Backwardation) $\rightarrow$ อันตรายมาก ห้าม Short จนกว่า Spot จะมุดกลับลงมาต่ำกว่า M1 (ตามภาพที่ 4)

- เคารพ Convergence: แรงดึงดูดระหว่าง Futures กับ Spot คือกฎฟิสิกส์ของการเงินที่หลีกเลี่ยงไม่ได้ มันคือตัวกำหนดว่าใครจะเป็นผู้ชนะในวันหมดอายุ