พื้นฐาน VIX Options

โลกคู่ขนาน VIX และ STOCK

หากคุณเคยเทรด Options ของหุ้น Apple (AAPL) หรือ Tesla (TSLA) คุณจะคุ้นเคยกับกฎพื้นฐาน เช่น “ถ้าหุ้นราคาขึ้น Call Option จะกำไร” หรือ “ถ้าหุ้นราคาลง Put Option จะกำไร”

แต่ในโลกของ VIX Options กฎเหล่านั้นใช้ไม่ได้เสมอไป!

มีเทรดเดอร์จำนวนมากที่ซื้อ VIX Call Options แล้วเห็นดัชนี VIX พุ่งขึ้น แต่ราคา Options ของพวกเขากลับ “ไม่ขยับ” หรือแย่กว่านั้นคือ “ขาดทุน” สิ่งนี้เกิดขึ้นได้อย่างไร? คำตอบไม่ได้อยู่ที่กราฟเสีย แต่พังที่ความเข้าใจในโครงสร้างผลิตภัณฑ์ (Product Structure)

บทนี้จะพาคุณไปรื้อถอนความเข้าใจเก่าๆ และสร้างรากฐานใหม่สำหรับ VIX Options โดยเฉพาะ

สินทรัพย์อ้างอิง: Spot VIX หรือ Futures?

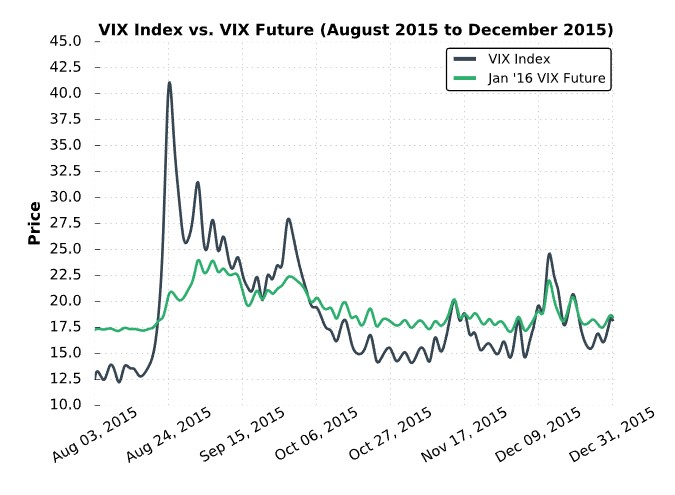

นี่คือความเข้าใจผิดอันดับ 1 ที่ฆ่าเทรดเดอร์มือใหม่: “VIX Options ไม่ได้อ้างอิงราคาจาก Spot VIX… แต่มันอ้างอิงจากราคา VIX Futures”

ทำไมถึงเป็นเช่นนั้น?

เนื่องจาก Spot VIX ไม่สามารถซื้อขายได้ (Non-tradable) ดังนั้น Market Maker ที่ขาย Options ให้คุณ ไม่สามารถไปซื้อ Spot VIX มา Hedge ความเสี่ยงได้ พวกเขาต้องไป Hedge ด้วย VIX Futures ดังนั้น ราคาของ VIX Options จึงถูกกำหนด (Price In) ด้วยราคาของ VIX Futures ที่มีวันหมดอายุตรงกัน

The Pricing Disconnect (ความไม่สัมพันธ์กันของราคา)

สมมติสถานการณ์:

- Spot VIX: 15.00

- VIX Future (อีก 3 เดือนหมดอายุ): 19.00

- Call Option Strike 17.00

ถามว่า Call Option Strike 17 นี้ เป็น In-the-Money (ITM) หรือ Out-of-the-Money (OTM)?

- ถ้าคิดแบบหุ้น: Spot (15) < Strike (17) $\rightarrow$ เป็น OTM (ไม่มีมูลค่า)

- ความจริงของ VIX: Future (19) > Strike (17) $\rightarrow$ เป็น ITM และมี Intrinsic Value ทันที!

European Style Option

VIX Options เป็นแบบ European Style ต่างจาก Options หุ้นอเมริกาที่เป็น American Style

| คุณสมบัติ | American Style (หุ้นทั่วไป/SPY) | European Style (VIX Options) |

|---|---|---|

| การใช้สิทธิ์ (Exercise) | ได้ทุกเมื่อก่อนวันหมดอายุ | เฉพาะวันหมดอายุเท่านั้น |

| การส่งมอบ (Settlement) | หุ้นจริง (Physical Shares) | เงินสด (Cash) |

| ความเสี่ยงคนขาย (Writer) | โดน Assignment ได้ทุกเมื่อ | ปลอดภัยจนกว่าจะถึงวันหมดอายุ |

ข้อดีสำหรับเทรดเดอร์ (Strategy Implication)

การที่เป็น European Style ถือเป็น “สวรรค์” ของคนเล่นกลยุทธ์ Spreads (เช่น Iron Condor, Vertical Spread) เพราะคุณ “ไม่มีความเสี่ยงที่จะถูกบังคับใช้สิทธิ์ก่อนกำหนด” (No Early Assignment Risk)

สมมติคุณขาย Call Spread และขากที่ Short กลายเป็น Deep ITM ในตลาดหุ้นปกติ คุณอาจนอนไม่หลับกลัวโดนดึงของ แต่ในตลาด VIX คุณสามารถถือต่อได้จนถึงวินาทีสุดท้าย เพื่อรอให้ราคามันเหวี่ยงกลับมา

การส่งมอบเป็นเงินสด (Cash Settlement)

เมื่อ VIX Options หมดอายุ จะไม่มีใครเอากระบุงใส่ความผันผวนมาส่งให้คุณที่บ้าน และไม่มีหุ้น VIX ให้โอนเข้าพอร์ต ทุกอย่างจบด้วย “การโอนเงินส่วนต่าง”

สูตรคำนวณกำไร/ขาดทุน

$$\text{Payoff} = (\text{Settlement Value} - \text{Strike Price}) \times \$100$$- ถ้าคุณ Long Call Strike 20: และวันหมดอายุราคาจบที่ 25

- คุณได้รับเงินสดเข้าพอร์ต: $(25 - 20) \times 100 = $500$

- ถ้าคุณ Short Put Strike 15: และวันหมดอายุราคาจบที่ 10

- คุณถูกหักเงินออกจากพอร์ต: $(15 - 10) \times 100 = $500$

ข้อดีคือคุณไม่ต้องเตรียมเงินก้อนใหญ่เพื่อรับโอนหุ้น (No Capital Intensive for Assignment) ทำให้บริหารจัดการพอร์ตง่ายกว่า

วันหมดอายุ: พุธเช้า vs พุธบ่าย (Expiration Cycles)

VIX Options มีความซับซ้อนเรื่องวันหมดอายุมากกว่าหุ้นปกติ โดยแบ่งเป็น 2 ประเภทหลัก:

1. Standard Monthly Options (ตัวหลัก)

- สัญลักษณ์: VIX

- วันหมดอายุ: “เช้า” วันพุธ (Wednesday Morning)

- Last Trading Day: “บ่าย” วันอังคาร (ก่อนวันพุธ 1 วัน)

- Settlement Price: ใช้ค่า VRO (VIX Special Opening Quotation) ที่คำนวณจากราคาเปิดของ SPX Options ในเช้าวันพุธ

2. Weekly Options (ตัวเสริม)

- สัญลักษณ์: VIXW

- วันหมดอายุ: “บ่าย” วันพุธ (Wednesday Afternoon)

- Last Trading Day: วันพุธ (เทรดได้จนจบตลาด)

- Settlement Price: ใช้ค่า Spot VIX ตอนปิดตลาด (4:00 PM ET)

- ข้อดี: ไม่มีความเสี่ยงเรื่อง Gap ข้ามคืนเหมือนตัว Standard เพราะราคาจบพร้อมตลาดปิด

Reverse Skew

ในตลาดหุ้นปกติ (S&P 500) กราฟความผันผวน (Volatility Skew) มักจะมีลักษณะ Put Skew (Put แพงกว่า Call) เพราะคนกลัวหุ้นตกมากกว่าหุ้นขึ้น

แต่สำหรับ VIX Options มันคือ “Call Skew”

- สาเหตุ: VIX มีธรรมชาติที่จะพุ่งขึ้นรุนแรง (Spike) แต่มีพื้นจำกัด (Floor)

- ผลลัพธ์: OTM Call Options จะมีค่า Implied Volatility สูงมาก (แพงมาก) ในขณะที่ OTM Put Options จะถูกกว่า

นัยสำคัญต่อกลยุทธ์

- อย่าซื้อ OTM Calls มั่วซั่ว: เพราะมันแพงมาก (Overpriced) โอกาสกำไรยากเว้นแต่จะเกิดวิกฤตจริง

- ขาย Call Spread: เป็นกลยุทธ์ยอดนิยม เพราะได้ราคาดีจาก Skew ที่สูง (แต่ต้องระวัง Spike)

- ซื้อ Put: มักจะมีราคาถูก (Cheap Hedge) เหมาะสำหรับการเล่นดัก VIX Mean Reversion ขาลง

ความสัมพันธ์กับ Time Decay (Theta)

Options บน VIX มีพฤติกรรม Time Decay ที่รุนแรงและแปลกประหลาดกว่าหุ้น โดยเฉพาะในช่วง Contango

- Call Options: โดน 2 เด้ง

- Theta Decay: มูลค่าทางเวลาลดลงตามปกติ

- Roll Down Effect: เนื่องจาก Future ต้องวิ่งลงหา Spot (ในภาวะ Contango) ราคา Underlying ของ Option จึงลดลงทุกวันโดยอัตโนมัติ

- Put Options: ได้เปรียบเล็กน้อย

- Theta Decay: มูลค่าทางเวลาลดลง

- Roll Down Effect (ช่วยพยุง): การที่ Future วิ่งลงหา Spot ช่วยดันให้ราคา Put Option มีโอกาสกำไรมากขึ้น (หรือขาดทุนน้อยลง)

ดังนั้น การถือ Long VIX Put ในช่วง Contango จึงเป็นกลยุทธ์ที่น่าสนใจ เพราะมีแรงลมส่งจาก Term Structure ช่วยต้านทาน Time Decay ได้บ้าง

สรุป: เช็กลิสต์ก่อนเทรด VIX Options

ก่อนที่คุณจะกดส่งคำสั่งซื้อขาย VIX Options จงถามตัวเองด้วยคำถามเหล่านี้:

- ฉันกำลังดูราคาไหน? (หยุดดู Spot VIX เดี๋ยวนี้! ให้ไปดูราคา VIX Future เดือนที่ Option นั้นหมดอายุ)

- Term Structure เป็นอย่างไร? (Contango หรือ Backwardation? มันจะช่วยหรือฆ่า Position ของฉัน?)

- วันหมดอายุเมื่อไหร่? (ระวังเช้าวันพุธมรณะ ถ้าเป็น Standard Options)

- Skew เป็นใจหรือไม่? (ฉันกำลังซื้อของแพง หรือขายของแพง?)

สรุป

VIX Options คือเครื่องมือทรงพลังที่มาพร้อมกับคู่มือการใช้ที่เขียนด้วยภาษาต่างดาวสำหรับนักเทรดหุ้น

- หัวใจสำคัญคือ “Option อ้างอิง Futures ไม่ใช่ Spot”

- รูปแบบเป็น European Style และ Cash Settlement

- ความเสี่ยงสูงสุดอยู่ที่ Standard Expiration (เช้าวันพุธ)

- โครงสร้างราคาแบบ Call Skew และผลกระทบจาก Contango การเข้าใจกลไกเหล่านี้จะเปลี่ยนคุณจาก “นักพนัน” ที่แทงสูงต่ำ เป็น “ผู้จัดการความเสี่ยง” ที่เชี่ยวชาญ