Volatility Surface และ Volatility Cone

Volatility Surface และ Volatility Cone

Volatility Surface และ Volatility Cone เป็นเครื่องมือวิเคราะห์ความผันผวน (Volatility) ขั้นสูงที่ช่วยให้เทรดเดอร์เข้าใจภาพรวมของตลาดอย่างลึกซึ้งและตัดสินใจได้แม่นยำขึ้นในการเลือกกลยุทธ์ Option ที่สอดคล้องกับความผันผวนในอดีตและที่ตลาดคาดการณ์ในอนาคต

หัวข้อนี้จะอธิบายหลักการสร้าง การอ่านค่า และการใช้งาน Volatility Surface และ Volatility Cone อย่างเป็นระบบ พร้อมตัวอย่างเชิงกลยุทธ์

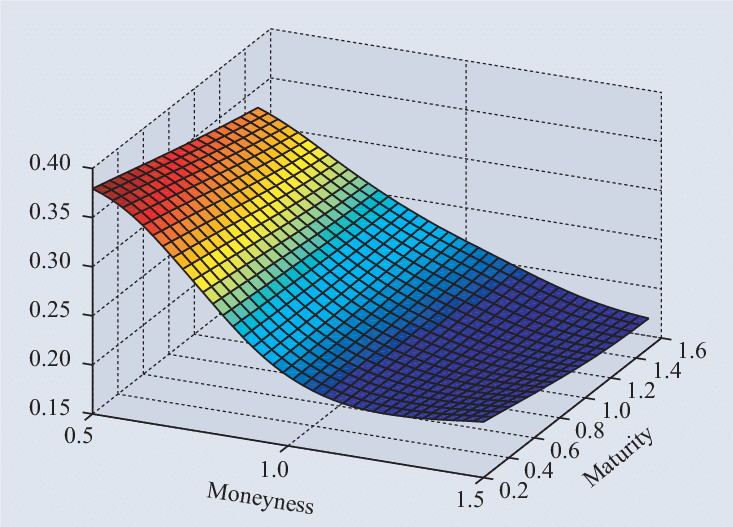

Volatility Surface คืออะไร?

Volatility Surface คือกราฟ 3 มิติที่แสดงค่า Implied Volatility (IV) ในมุมมอง 2 มิติหลัก:

- Strike Price: แกนแนวนอน

- Time to Expiration: แกนลึกหรือแกนแนวตั้งอีกด้านหนึ่ง

- IV (ความสูงของพื้นผิว): ความผันผวนที่ตลาดคาดหมาย

กล่าวง่าย ๆ คือ มันแสดงให้เห็นว่า “ตลาดกำลังให้ค่าความกลัว” กับ Option ในแต่ละ Strike และแต่ละ Expiry อย่างไรบ้าง

การอ่าน Volatility Surface

รูปทรงของ Surface ที่พบได้บ่อย เช่น:

Smirk Surface

- ด้านของ Strike ต่ำ (Put Option) IV สูง

- ด้าน Expiration สั้นมีความชันสูง

- พบบ่อยในตลาดหุ้น → สะท้อน Crash Fear

Flat Surface

- IV ค่อนข้างเสมอกันทุก Strike และ Time

- บ่งชี้ว่าไม่มีการคาดการณ์หรือ Panic พิเศษในตลาด

Inverted Surface

- Strike สูง (Call Option) IV สูง → สะท้อนความกลัว Upside อย่างรุนแรง

- มักเกิดกับหุ้น Biotech หรือ Crypto ที่มีข่าวดีแรง

ตัวอย่างการใช้งาน Volatility Surface

กรณี 1: เปิด Short Strangle

- ดู Strike ที่มี IV สูงผิดปกติบน Surface → เปิด Short ด้านนั้นเพื่อเก็บ Premium

- ใช้กับ High Vega Strategy อย่าง Iron Condor ด้วยการขายฝั่งที่ “นูน” บน Surface

กรณี 2: เลือก Strike สำหรับ Long Option

- หา Strike ที่ IV ต่ำกว่าพื้นที่รอบข้างบน Surface → ช่วยลดต้นทุน Premium

กรณี 3: เล่น Dislocation

- หาก IV ของ Strike หนึ่ง “พุ่งโดด” ผิดปกติจากบริบทรอบ ๆ → เทรด “Mean Revert” เช่น Short แล้ว Hedge

การสร้าง Volatility Surface

เครื่องมือที่ใช้สร้าง Volatility Surface:

- ThinkOrSwim (Tools → Volatility Analysis)

- IVolatility.com (Surface Viewer)

- OptionMetrics (สำหรับนักวิเคราะห์เชิงลึก)

- Python + Matplotlib (ใช้กับ Historical Option Data)

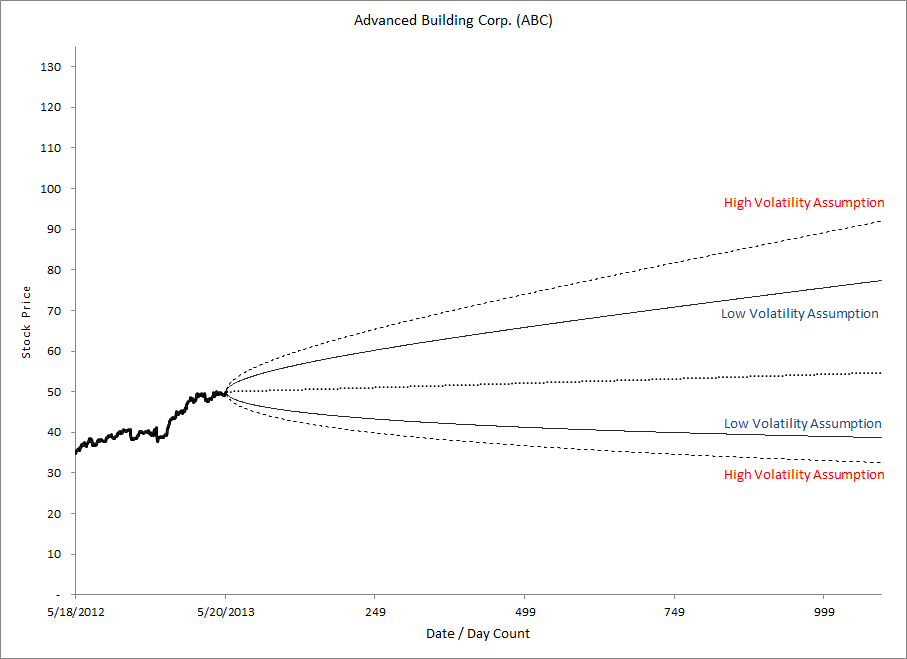

Volatility Cone คืออะไร?

Volatility Cone คือกราฟวิเคราะห์ Historical Volatility (HV) ที่แสดงให้เห็นว่าในอดีตความผันผวนของสินทรัพย์มีแนวโน้มเคลื่อนไหวอยู่ในช่วงใดสำหรับ Timeframe ต่าง ๆ (เช่น 10 วัน, 30 วัน, 60 วัน, 90 วัน, 180 วัน)

กราฟนี้จะช่วยให้คุณรู้ว่า IV หรือ HV ปัจจุบัน อยู่ในระดับ “สูงเกิน” หรือ “ต่ำเกิน” เมื่อเทียบกับข้อมูลทางสถิติในอดีต

โครงสร้างกราฟ Volatility Cone

- แกนนอน = Time to Expiration (จำนวนวัน: 10, 30, 60, 90…)

- แกนตั้ง = Historical Realized Volatility (Annualized)

- เส้นกลาง = ค่าเฉลี่ย HV ในแต่ละช่วงเวลา

- เส้นบน/ล่าง = Percentile เช่น 10th / 90th หรือ Mean ± 1SD

หาก Implied Volatility (IV) ปัจจุบันถูกวางทับลงไปในกราฟ เราสามารถใช้เปรียบเทียบว่า IV อยู่เหนือ/ต่ำกว่าขอบเขตใดของ Cone

การตีความ Volatility Cone

| สถานการณ์ | ความหมาย | กลยุทธ์ที่เหมาะ |

|---|---|---|

| IV ปัจจุบันสูงกว่า 90th | IV “แพงมาก” เทียบกับอดีต | Short Vega เช่น Iron Condor |

| IV อยู่ใกล้ Mean HV | IV มีความสมเหตุสมผล | ใช้กลยุทธ์ตามราคาหรือ Delta-based |

| IV ต่ำกว่า 10th | IV “ถูกมาก” → เสี่ยงที่ IV จะกลับตัว | Long Vega เช่น Straddle, Long Calendar |

ตัวอย่างการใช้งาน Volatility Cone

กรณี 1: Short Vol ช่วง IV สูงผิดปกติ

- IV ปัจจุบันอยู่เหนือ 90th Percentile ใน Cone → ขาย Premium

กรณี 2: Long Vol ตอน IV ต่ำมากผิดปกติ

- IV ต่ำกว่า 10th Percentile → มีโอกาสเด้งกลับหลังมีข่าวแรง

กรณี 3: ใช้วางกลยุทธ์กับ Timeframe ต่างกัน

- 30d Cone บอกว่าความผันผวนช่วงนี้ต่ำมาก แต่ 90d ยังปกติ → ใช้ Diagonal Spread

การสร้าง Volatility Cone

สามารถสร้าง Volatility Cone ได้จาก:

- IVolatility.com (Volatility Chart Tool)

- ThinkOrSwim → สร้างเองจาก HV Report

- Python: ใช้ Pandas + Rolling STD + Percentile Plot