Volatility Arbitrage

ความหมายของ Volatility Arbitrage

Volatility Arbitrage คือกลยุทธ์การเทรดที่มุ่งหวังผลกำไรจากความแตกต่างระหว่างความผันผวนที่คาดการณ์ (Implied Volatility) และความผันผวนที่เกิดขึ้นจริง (Realized Volatility) ของสินทรัพย์อ้างอิง เช่น หุ้น ดัชนี หรือสัญญาซื้อขายล่วงหน้า โดยไม่เน้นการคาดการณ์ทิศทางของราคา แต่เน้นการคาดการณ์ระดับความผันผวนของตลาด

หลักการพื้นฐานของ Volatility Arbitrage

- Implied Volatility (IV): ความผันผวนที่ตลาดคาดการณ์ไว้ในอนาคต ซึ่งสะท้อนผ่านราคาของออปชั่น

- Realized Volatility (RV): ความผันผวนที่เกิดขึ้นจริงในอดีต โดยคำนวณจากการเปลี่ยนแปลงของราคาสินทรัพย์

กลยุทธ์ Volatility Arbitrage จะพยายามหาความแตกต่างระหว่าง IV และ RV เพื่อหาจังหวะในการเข้าเทรด กลยุทธ์พื้นฐาน:

IV > RV → ขาย Option → Short Vol

IV < RV → ซื้อ Option → Long Vol

การสร้างพอร์ต Delta-Neutral

หนึ่งในวิธีการที่นิยมใช้ใน Volatility Arbitrage คือการสร้างพอร์ตที่มีค่า Delta เป็นศูนย์ (Delta-Neutral) โดยการผสมผสานระหว่างการถือครองออปชั่นและสินทรัพย์อ้างอิงในสัดส่วนที่ทำให้พอร์ตไม่ไวต่อการเปลี่ยนแปลงของราคาสินทรัพย์ แต่ยังคงไวต่อการเปลี่ยนแปลงของความผันผวน

กลยุทธ์ที่ใช้ใน Volatility Arbitrage

- Long Straddle: การซื้อ Call และ Put ออปชั่นที่มีราคา Strike เดียวกันและวันหมดอายุเดียวกัน เพื่อเก็งกำไรจากความผันผวนที่เพิ่มขึ้น

- Short Straddle: การขาย Call และ Put ออปชั่นที่มีราคา Strike เดียวกันและวันหมดอายุเดียวกัน เพื่อเก็งกำไรจากความผันผวนที่ลดลง

- Long Strangle: การซื้อ Call และ Put ออปชั่นที่มีราคา Strike ต่างกัน เพื่อเก็งกำไรจากความผันผวนที่เพิ่มขึ้น

- Short Strangle: การขาย Call และ Put ออปชั่นที่มีราคา Strike ต่างกัน เพื่อเก็งกำไรจากความผันผวนที่ลดลง

ตัวอย่างกลยุทธ์ พร้อม Payoff

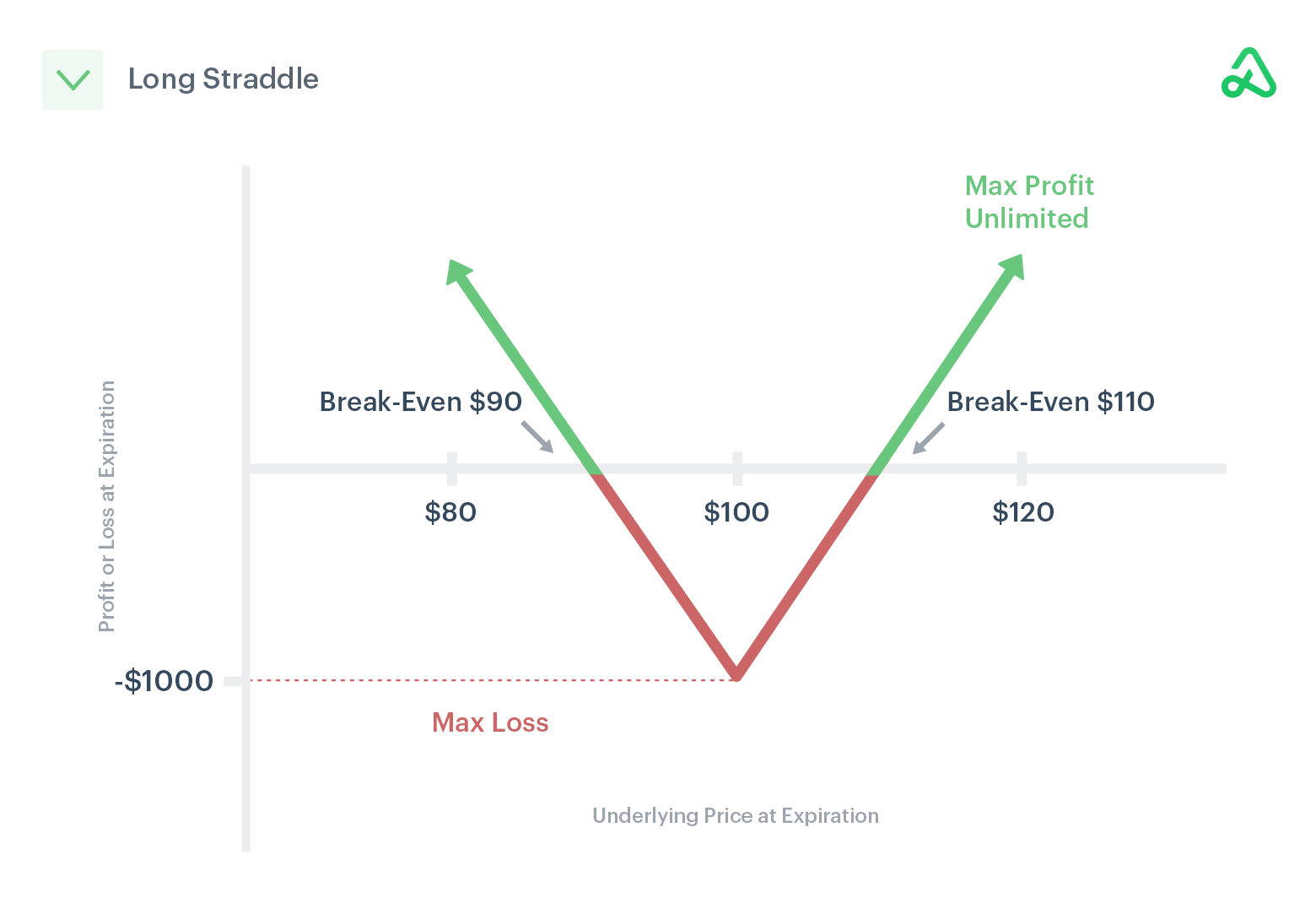

1. Long Straddle

ซื้อ Call + Put ที่ Strike เดียวกัน (ATM)

เหมาะเมื่อคาดว่า RV จะพุ่งขึ้นมากกว่า IV ปัจจุบัน

ได้กำไรเมื่อราคาเหวี่ยงแรงในทิศทางใดก็ได้

Entry Point: เมื่อ IV ต่ำกว่า Volatility Cone percentile 25 หรือต่ำกว่า Exit Point: เมื่อกำไรเข้าเป้า หรือเมื่อ IV พุ่งกลับมาสูงกว่าค่าเฉลี่ย + ราคาวิ่งเข้าโซนคุ้มทุน ความเสี่ยง: Time Decay (Theta) และ Vol Collapse หลังเหตุการณ์สำคัญ

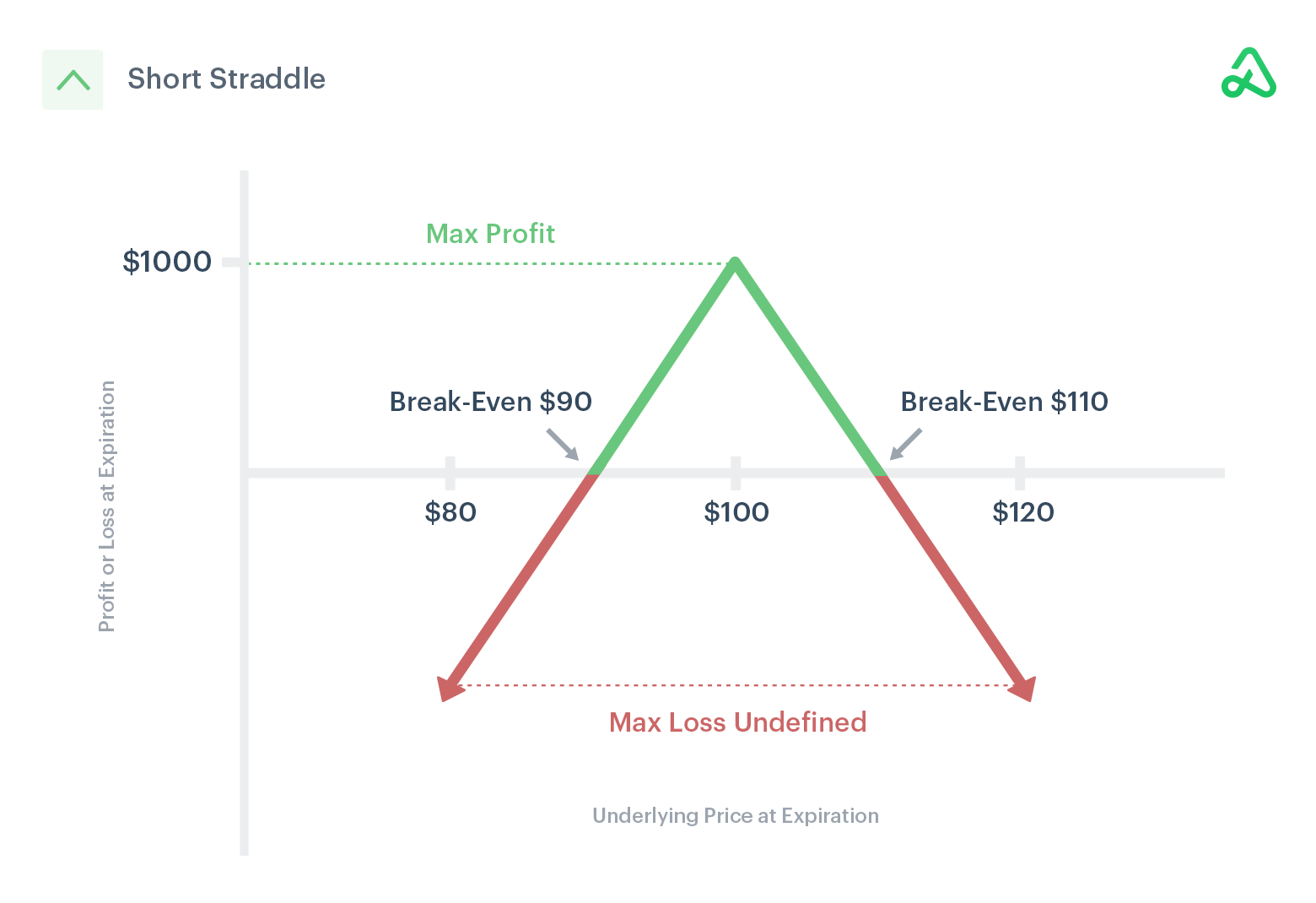

2. Short Straddle

ขาย Call + Put ที่ Strike เดียวกัน (ATM)

เหมาะเมื่อคาดว่า RV จะต่ำกว่าระดับ IV ที่ตลาดกำหนด

ได้กำไรถ้าราคาไม่เคลื่อนไหวและ IV ไม่พุ่ง

Entry Point: เมื่อ IV อยู่สูงกว่า 80–90th percentile ใน Vol Cone Exit Point: เมื่อราคายังอยู่ในกรอบเดิมและ Time Decay ทำงานเพียงพอ ความเสี่ยง: Black Swan Event / ราคาเหวี่ยงผิดคาด

3. Calendar Spread

ซื้อ Option ระยะไกล ขาย Option ระยะใกล้ (Strike เดียวกัน)

ได้ประโยชน์จาก Term Structure ที่ Contango

เมื่อ IV ระยะสั้นลดลงเร็วกว่า IV ระยะยาว

Entry Point: เมื่อ IV ระยะสั้นสูงกว่า IV ระยะยาวผิดปกติ Exit Point: เมื่อ Spread แคบลงหรือใกล้วันหมดอายุของ Short Leg ความเสี่ยง: การเคลื่อนไหวของราคา + Skew เปลี่ยนแปลง + Vega Risk

📈 Payoff: คล้าย Long Vega / ชนะเมื่อ Volatility ระยะสั้นลดลง

4. Reverse Iron Condor

ซื้อ Put OTM + Call OTM (ระยะใกล้เคียงกัน)

ใช้เพื่อเก็งว่า RV จะเพิ่มขึ้นมากเกิน IV โดยไม่ต้องซื้อ ATM (ซึ่งแพง)

ได้กำไรเมื่อราคาเหวี่ยงแรงในทิศทางใดก็ได้ โดยต้นทุนต่ำกว่า Straddle

Entry Point: เมื่อ IV ต่ำ + RV มีแนวโน้มเพิ่มขึ้น (ดูจาก GARCH หรือ Vol Cone) Exit Point: เมื่อราคาวิ่งออกจากกรอบ Break-even หรือเมื่อ IV เพิ่มขึ้นมากพอ ความเสี่ยง: ขาดทุนเต็ม Premium หากราคาไม่ขยับมากพอ

📈 Payoff Diagram: เหมือน Long Strangle / ชนะเมื่อราคาวิ่งแรง

การวิเคราะห์และการเลือกกลยุทธ์

การเลือกใช้กลยุทธ์ใดขึ้นอยู่กับการวิเคราะห์ความสัมพันธ์ระหว่าง IV และ RV รวมถึงการคาดการณ์ทิศทางของความผันผวนในอนาคต นักเทรดต้องใช้เครื่องมือและเทคนิคต่าง ๆ เช่น:

- การวิเคราะห์กราฟ IV และ RV

- การใช้ IV Rank และ IV Percentile

- การวิเคราะห์ Volatility Skew และ Smile

ความเสี่ยงที่เกี่ยวข้องกับ Volatility Arbitrage

- Model Risk: ความเสี่ยงจากการใช้โมเดลที่ไม่แม่นยำในการคาดการณ์ความผันผวน

- Execution Risk: ความเสี่ยงจากการดำเนินการเทรดที่ไม่ทันเวลา หรือเกิดข้อผิดพลาด

- Liquidity Risk: ความเสี่ยงจากการขาดสภาพคล่องในตลาดออปชั่น

- Gamma Risk: ความเสี่ยงจากการเปลี่ยนแปลงของ Delta เมื่อราคาสินทรัพย์เปลี่ยนแปลง